Disclaimer/Aviso Legal: O Autor e o site não estão orientando, indicando nem sugerindo a realização deste tipo de investimento e não se responsabilizarão por qualquer perda ou prejuízo causado pela realização de qualquer compra ou investimento em criptomoedas. Se eventualmente você está interessado neste tipo de investimento ALTERNATIVO procure se informar antes e de forma detalhada sobre o funcionamento deste mercado, do ativo que foi escolhido e principalmente sobre os riscos de investir em ativos digitais.

I - Investidores Institucionais Estão Comprando

Do limite máximo de 21 milhões de bitcoins que poderão ser minerados, até outubro de 2020 já foram minerados cerca de 18,4 milhões. E onde estariam os bitcoins teoricamente em condições de circular (descontando-se os que estão perdidos num volume que não se sabe ao certo, se e quando voltarão a circular)? Boa parte deve estar guardada em carteiras bem protegidas de pessoas que não tem a menor intenção de se revelar, independentemente da quantidade.

Antes de prosseguir vale a pena registrar que a quantidade estimada de bitcoins que teriam sido mineradas pelo criador (ou um deles) do Bitcoin Satoshi Nakamoto (se ele, ela ou eles ainda estiver(em) vivo(s) e em condições de acessá-los) é de aproximadamente 1.0 a 1.1 milhão de bitcoins (na cotação de 23 outubro de 2020 algo em torno de 13 bilhões dólares ou mais ou menos 70 bilhões de reais). Essa estimativa foi feita a partir de análises realizadas nos blocos 1 a 36288 criando-se o que é conhecido como Padrão de Patoshi que é uma forma de tentar identificar blocos minerados por um único minerador a partir do bloco gênesis.

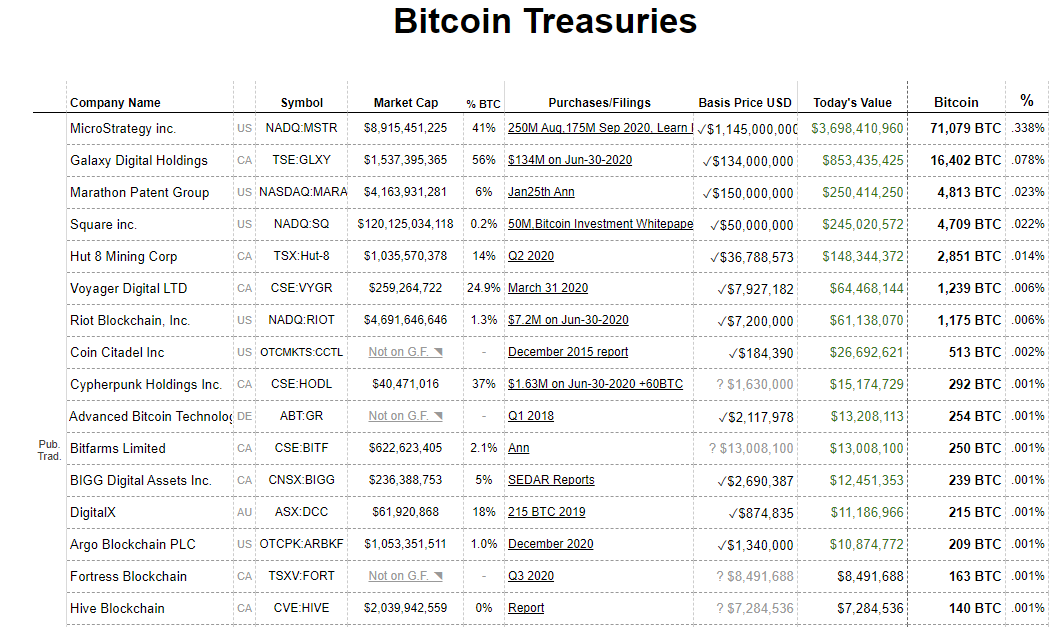

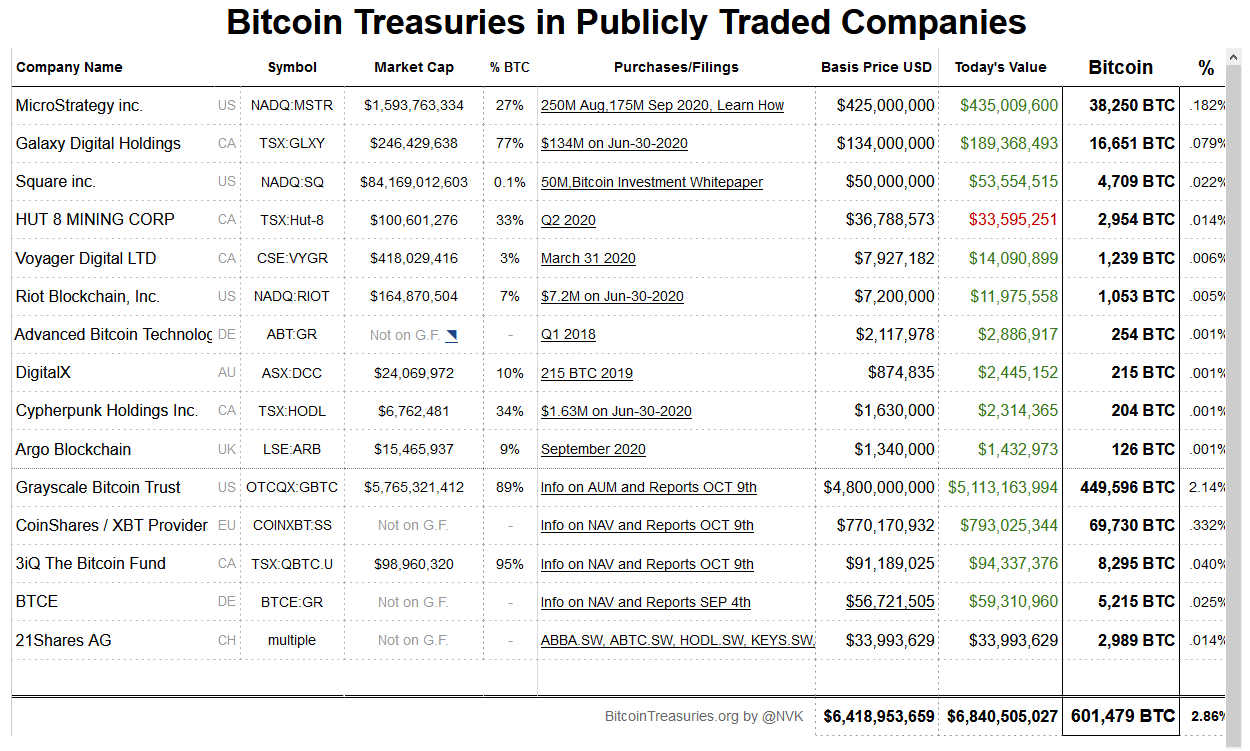

Por outro lado, de acordo com o site bitcointreasuries que monitora dados contábeis de empresas que são obrigadas a divulgar seus dados cerca de 620 mil bitcoins ou quase 3% do limite total de 21 milhões de bitcoins está entesourado em carteiras digitais deste tipo de empresa (principalmente empresas gestoras de ativos financeiros). Considerando o preço do bitcoin em 23 de outubro de 2020 o total alocado pelas empresas analisadas pelo site é de cerca de 8 bilhões de dólares. Uma das teses defendidas por quem acredita na consolidação do bitcoin como ativo financeiro é a chegada deste tipo do investidor institucional que é obrigado a submeter seus dados contábeis regularmente para análise de auditoria externa além de divulga-los periodicamente para o público em geral, não se restringindo aos sócios e investidores diretos. As três empresas com mais bitcoins registrados contabilmente em seus balanços, são Grayscale, CoinShares e MicroStrategy de acordo com levantamento do site citado acima. Existem diferenças entre uma e outra empresa mas o que importa é saber que determinada quantidade de bitcoins está vinculado a uma empresa de softwares ( MicroStrategy ) ou a um empresa que compra e faz a custódia em nome dos seus acionistas ( Grayscale ) ou compra e “armazena” em nome dos seus clientes investidores ( CoinShares ).

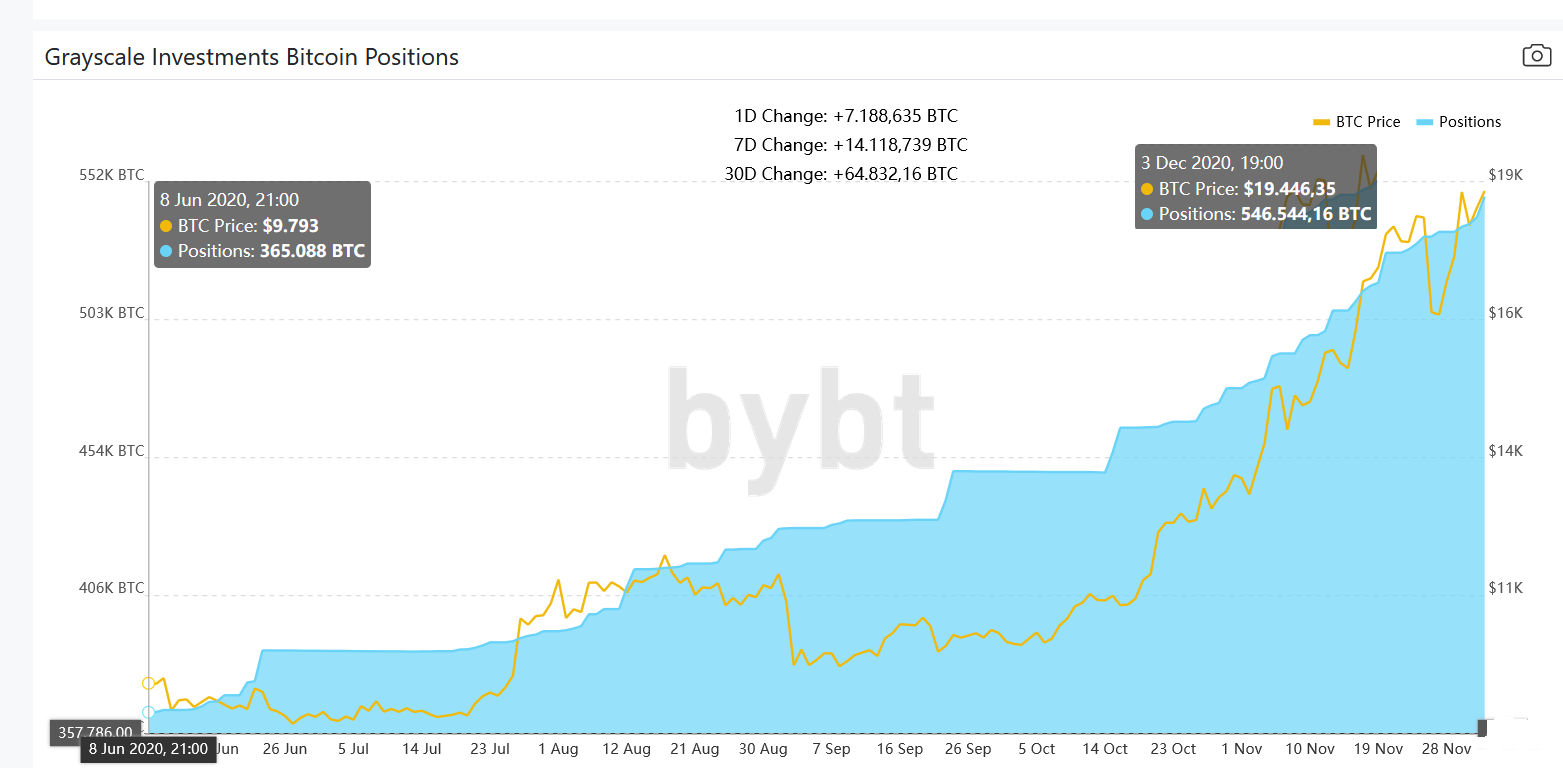

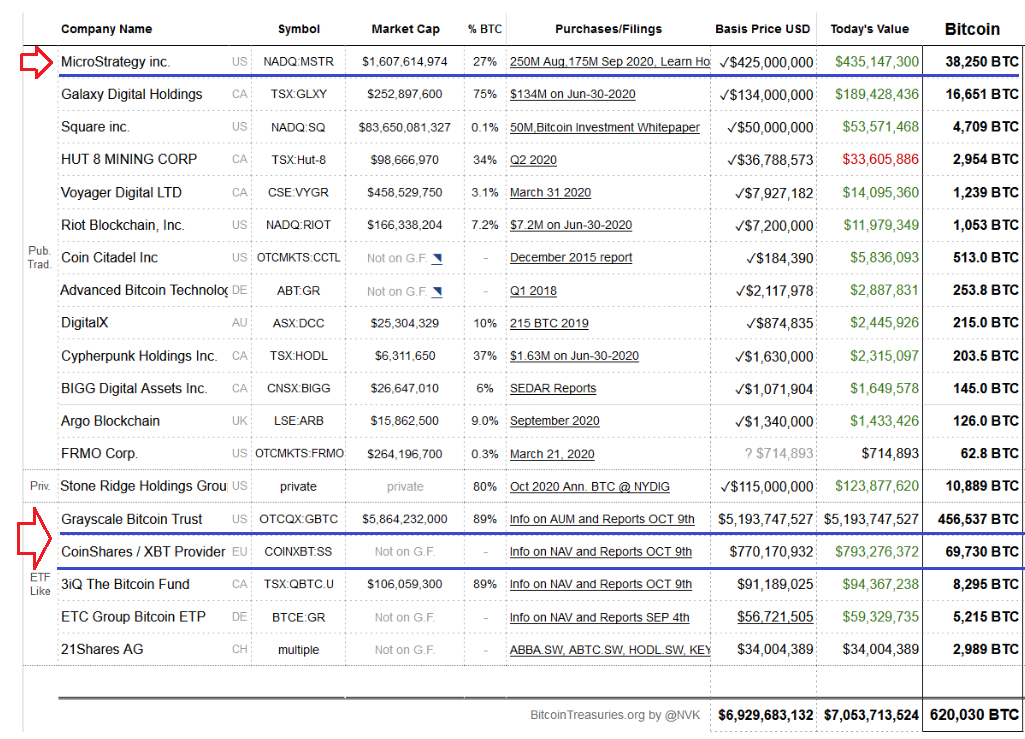

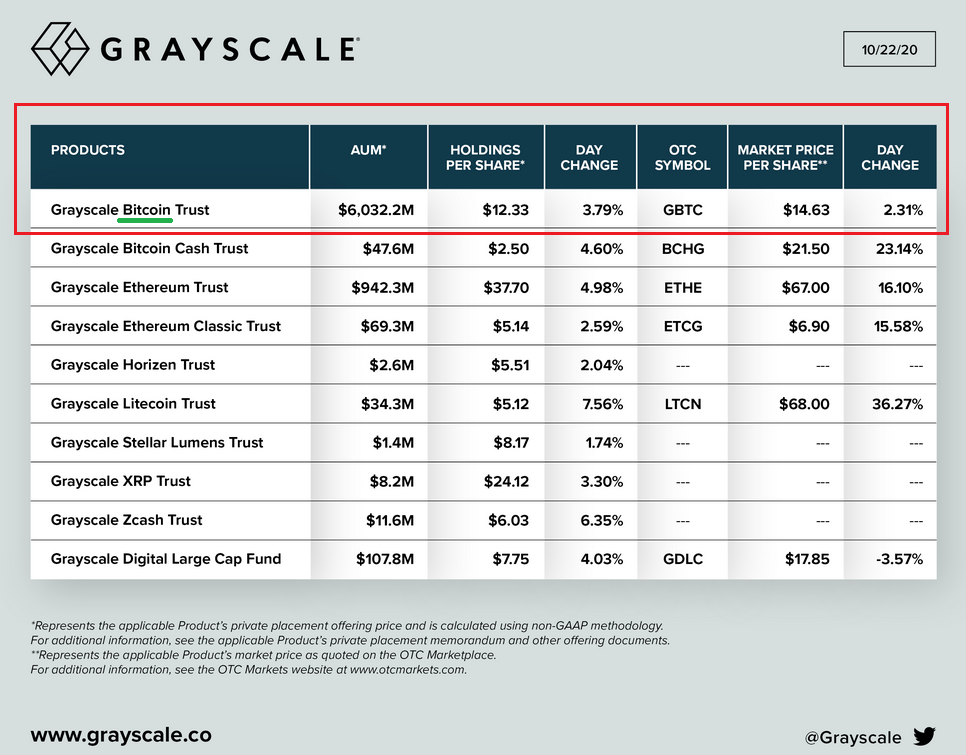

Os dados do texto são baseados na primeira imagem. Nos últimos dias a Grayscale aumentou a sua posição. Deixo as duas imagens a disposição:

fonte: bitcointreasuries.org

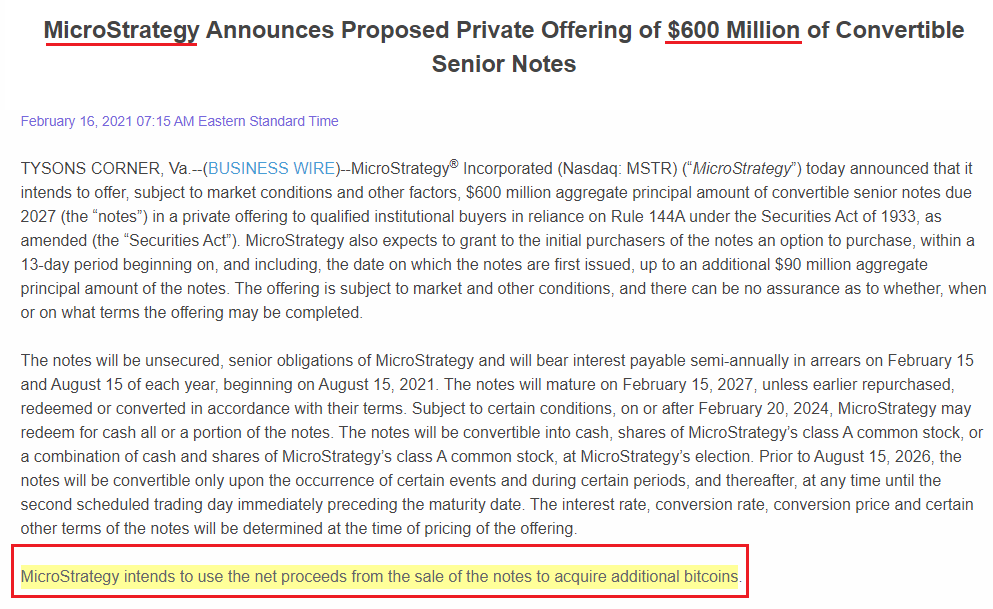

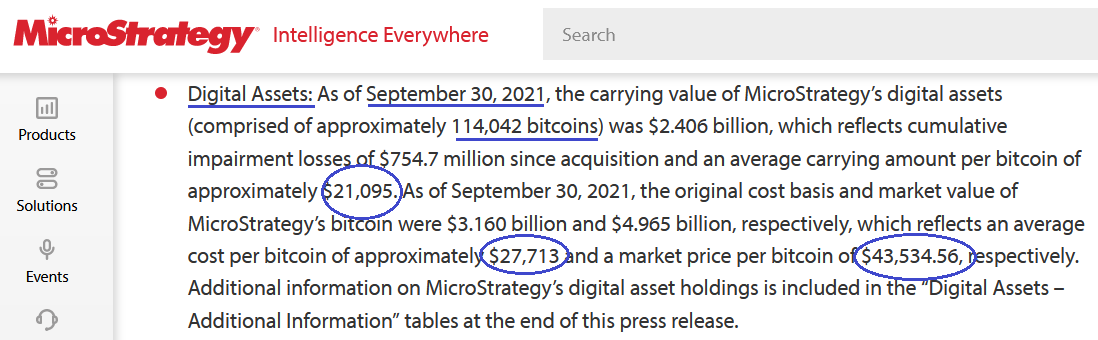

A terceira posição é ocupada pela MicroStrategy Inc que tem ações negociadas na bolsa americana Nasdaq . A MicroStrategy tem como foco desenvolver softwares para análise de dados, não é uma empresa de gestão de ativos financeiros, muito menos especializado em criptomoedas. Ela tem reservas financeiras (dinheiro em caixa) que os controladores investem no mercado financeiro para usar futuramente para expandir a empresa, comprar equipamentos, comprar uma nova sede ou adquirir outra empresa. Neste ano a MicroStrategy decidiu investir 250 milhões de dólares em ativos chamados de alternativos, tais como ouro ou criptomoedas. No fim acabou aportando todo o montante de 250 milhões de dólares em bitcoins, comprando exatos 21.454 bitcoins em agosto de 2020 (pagou cerca de 11.650 dólares por cada bitcoin e enquanto estou escrevendo este texto cada bitcoin está valendo cerca de 13.000 dólares. Os 250 milhões de dólares estão valendo cerca de 279 milhões de dólares em outubro de 2020). Em setembro de 2020 ela decidiu investir mais 175 milhões de dólares comprando 16.796 bitcoins e pagando cerca de 10.420 dólares cada bitcoin. O total de bitcoins comprados é de 38.250 e a preços de 23 de outubro de 2020 que é de cerca de 13.000 dólares temos um saldo de mais ou menos 497 milhões de dólares, um ganho aproximado de 72 milhões de dólares ou cerca de 390 milhões de reais em cerca de três meses (agosto a outubro/2020). Mas é preciso ter os pés no chão. Poderia ter acontecido o inverso e os preços poderiam ter caído para menos de 10 mil dólares. De acordo com a tese de investimento da empresa de gestão de ativos Fidelity , este tipo de gente ou de empresa investe em média 5% em ativos chamados alternativos, sempre pensando a longo prazo (contado em anos). Pode ser que os administradores da MicroStrategy tenham aportado muito mais do que os 5% padrão do mercado institucional por mera convicção, mas neste momento devem estar bem satisfeitos com a escolha que fizeram.

obs.: se precisar, opção de legenda em português está disponível, basta configurar.

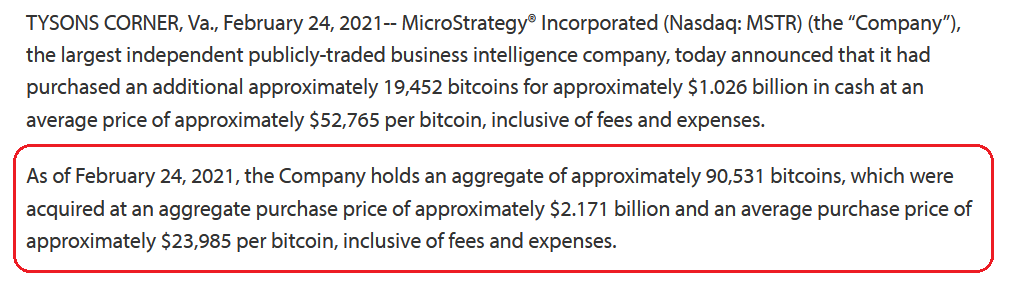

Atualização: 29/10/2020: No dia 28/10/2020 Michael Saylor, fundador e CEO da MicroStrategy disse que tem pessoalmente 17.732 bitcoins comprados ao preço de USD 9.882.

Imagem do Twitter: https://twitter.com/michael_saylor

A segunda colocada no ranking é a CoinShares que é uma empresa inglesa especializada em gestão de ativos financeiros com foco em criptomoedas (Bitcoin, Ether, Litecoin, Ripple/XRP etc.). A CoinShares lançou seu fundo de investimentos em bitcoins no ano de 2014. De acordo com o site bitcointreasuries a CoinShares tem 69.730 bitcoins. Esse montante de bitcoins representa pouco mais de 906 milhões de dólares, ou cerca de 4.9 bilhões de reais na cotação do dia 23 de outubro de 2020. Como um dos fatores que afastam os investidores deste tipo de empresa de gestão de ativos é a desconfiança (ficam em dúvida se a empresa realmente está comprando e guardando as criptomoedas) recentemente a CoinShares contratou a empresa de auditoria Armanino Accounting and Auditing com sede nos Estados Unidos que fará acompanhamento em tempo real da quantidade de ativos digitais sob custódia da CoinShares . Apesar de ter quase 70 mil bitcoins e ocupar a segunda posição no levantamento do site bitcointreasuries a CoinShares perde de longe para a primeira colocada, que é sua concorrente direta, segundo afirmação da própria CoinShares.

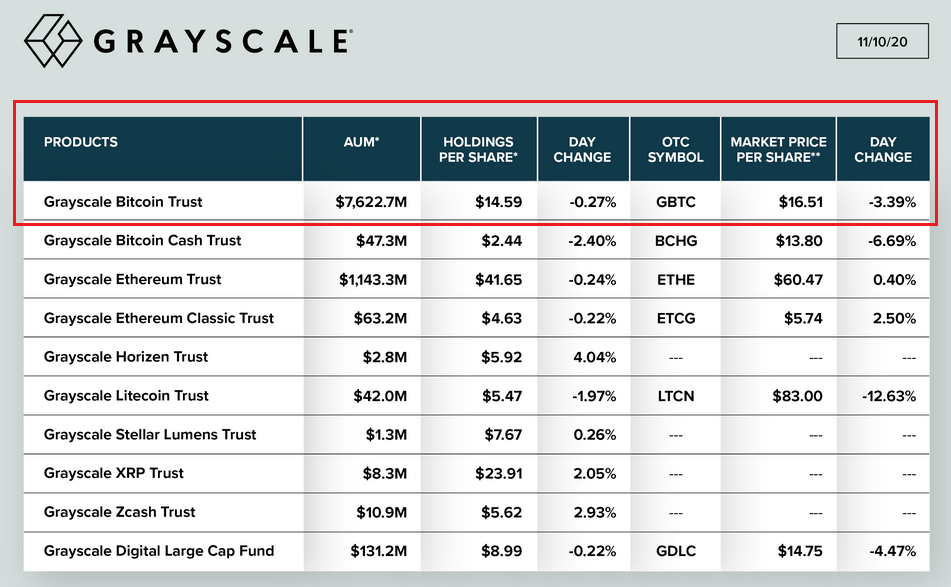

Outra empresa que publica seus dados e que detém a grande quantidade de bitcoins é um fundo americano que investe em bitcoins, a Grayscale Bitcoin Trust Fund com mais de 2,1% do total de 2,85%, ou seja, ela tem 449,596 bitcoins.

Fonte: https://twitter.com/Grayscale/status/1319378605357621249

O fundo de investimentos GBTC – Grayscale Bitcoin Trust Fund tem ações negociadas numa Bolsa conhecida como OTC. O mercado OTC que significa over-the-counter é administrado por uma empresa conhecida como OTC Markets Group . A coisa mais próxima sem ser igual que temos aqui no Brasil é o chamado mercado de balcão. No mercado OTC as ações são negociadas e transitam diretamente entre as corretoras sem a participação de uma Bolsa. Mesmo se tratando de compra e venda de ativos fora das Bolsas tradicionais como a NYSE ou a Nasdaq também não funciona na base do vale tudo. As empresas têm que divulgar seus dados contábeis e submeter-se a fiscalização de um agente público americano como a SEC – Securities and Exchange Commission (equivalente à nossa CVM) ou outro órgão de fiscalização equivalente.

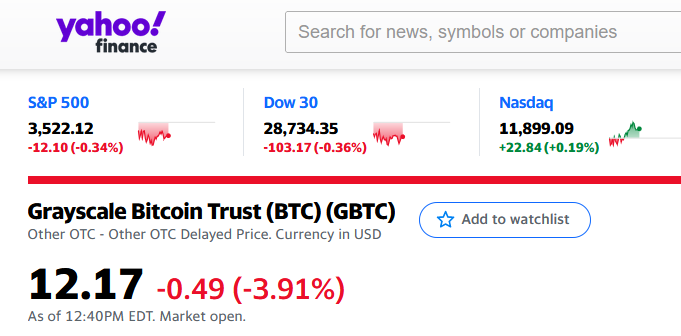

A Grayscale tem foco na captação de investimentos junto aos chamados investidores institucionais (institucionais vem de instituição e no Brasil, por exemplo, tem que ter CNPJ) como por exemplos fundos de pensão, seguradoras, fundos de investimento etc.). Além do fundo de bitcoins a Grayscale também administra outros fundos de criptomoedas como Bitcoin Cash, Ethereum e Ethereum Classic, ZCash, XRP/Ripple, Litecoin e Stelar . O Trust é um tipo de empresa que não é permitida no Brasil, mas que é reconhecida internacionalmente, onde uma pessoa entrega bens para ser gerenciada por outra pessoa (chamada de curador). Em 13/10/2020 uma ação da GBTC – Grayscale Bitcoin Trust Fund estava cotada em cerca de 12,2 dólares.

Fonte: Grayscale Bitcoin Trust (BTC) (GBTC) Stock Price, News, Quote & History - Yahoo Finance

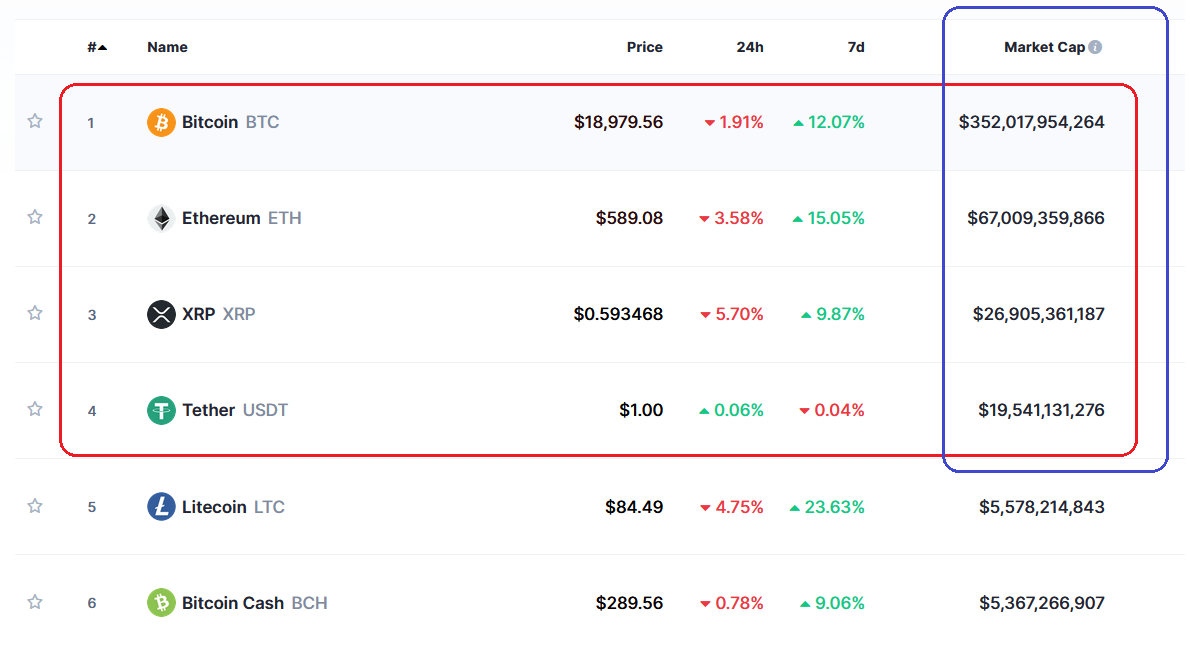

Em termos monetários a quantidade de bitcoins em poder do fundo GBTC representa um montante aproximado de 5.8 bilhões de dólares ou cerca de 31,5 bilhões de reais baseado na cotação do dia 23 de outubro de 2020. Pensando em dólares o percentual de bitcoins é pequeno em relação a outros tipos de ativos alternativos entesourados pelos investidores (títulos do tesouro americano, ações, ouro etc.). De acordo com um relatório da Fidelity citando dados da CAIA Association – Chartered Alternative Invesment Analyst , no final de 2018 o montante global investido em ativos era de cerca de 116 trilhões de dólares. Em 2018 o montante alocado em investimentos alternativos era de aproximadamente 12% ou cerca de 13.4 trilhões de dólares. De acordo com o site CoinMarketCap o valor de mercado do bitcoin em 31 de dezembro de 2018 era em torno de 66 bilhões de dólares com cada bitcoin valendo cerca de 3.800 dólares. Se eu não errei nas contas o bitcoin não representava nem 0,5% dos 13.4 trilhões alocados em investimentos alternativos e de alto risco. Essa conta é um dos argumentos que motiva aqueles que acreditam no aumento do preço do bitcoin. Ainda citando como fonte dados publicados pela CAIA Association , o relatório da Fidelity estima que mais de 50 trilhões de dólares estão alocados em títulos da dívida pública incluindo títulos em dólar e outras moedas dos outros países. Se 1% desse montante que não está rendendo praticamente nada de juros migrar para a compra de bitcoins, o valor de mercado do bitcoin chegaria a 500 bilhões de dólares. Isso levaria o preço do bitcoin para a casa dos 27 mil dólares ou cerca de 146 mil reais.

Fonte: coinmarketcap.com

Existem fundos com ativos superiores a 1 trilhão de dólares, como por exemplo o Social Security Trust Funds (Fundo de Pensão Americano) que tem cerca de 2,9 trilhões de dólares em ativos sob gestão. O Government Pension Investiment Fund Japan (Fundo de Pensão japonês) tem mais de 1,5 trilhão de dólares. A Ping An Insurance (Seguradora) chinesa tem mais de 1,1 trilhão de dólares em ativos (as seguradoras cobram os prêmios de seguro e investem em ativos para honrar os futuros pagamentos de sinistros). A Norway Government Pension Fund Global (é um Fundo Soberano que são criados e gerenciados por Governos) tem 1,1 trilhão de dólares em ativos.

A perspectiva de alocação de um pequeno percentual de recursos dentro das regras conservadoras que norteiam estes grandes fundos é um dos fatores que tem animado o mercado institucional. Se isso vier a acontecer será algo que vai se retroalimentando e animando outros investidores. Notícias pontuais como a entrada do PayPal também ajudam, mas em nossa opinião os efeitos são de curto prazo e ajudam a “bombar” o preço por algum tempo, mas esse tipo de “hype” acaba passando. A entrada dos investidores institucionais é algo muito mais sólido e duradouro. Esse tipo de gente ou de empresa não tem 116 trilhões investidos nos mercados financeiros globais por sorte ou por acaso. E por causa disso, em média, colocam até 5% de todo o seu dinheiro neste tipo de investimento alternativo. Essa é uma dica que não deve ser desprezada. Não coloque dinheiro da feira em ativos de risco, se quiser investir use o dinheiro da pinga.

Existe outro tipo de apuração de saldos (milionários) baseado na quantidade de criptomoedas mantidas em carteiras individuais. De acordo com o site Decrypt existem 17 mil milionários baseados nos saldos de carteiras individuais de bitcoins. A regra para apurar esses 17 mil milionários foi considerar carteiras digitais com saldo em torno de 95 bitcoins (na época da apuração) que equivale a cerca de 1 milhão de dólares, ou aproximadamente 5.4 milhões de reais.

Este texto não levou em consideração o saldo mantido em custódia pelas Corretoras (Exchanges) nas suas carteiras digitais. A propósito essas Corretoras costumam ter “n” carteiras de criptomoedas.

Na segunda parte que postaremos nos próximos dias, abordaremos alguns pontos da tese de investimento em bitcoins de uma das maiores empresas de gestão de ativos, a Fidelity.

https://www.otcmarkets.com/files/OTCQX_Rules_for_US_Companies.pdf