Relatório referente ao 1.º Trimestre de 2022.

Como andei lendo o paper da TerraUSD (USDT) aproveitei o embalo para dar uma olhada na stablecoin Tether que me ajudou a formar minimamente a ideia do que é uma stablecoin quando ela apareceu. Acompanhei o surgimento da stablecoin Tether por um curto período e ela me serviu para ter uma ideia ou para entender o conceito de criptomoeda “estável”. Quando dei uma olhada no paper do TerraUSD descobri que este tipo de segmento cresceu e evoluiu bastante, talvez perigosamente, com novidades como estabilidade garantida por algoritmo. Nada contra o algoritmo em si, muito pelo contrário, como qualquer “ferramenta” é preciso saber usá-la incluindo a viabilidade de se desenvolver um algoritmo para qualquer finalidade. Assim como acontece com o Blockchain que encanta a grande maioria dos que se debruçam sobre ele. Quando alguns começam a entender toda a “magia” que existe por trás dele, os mais afoitos começam a querer usá-lo para tudo quanto é finalidade. Melhor pensar bem porque podem existir soluções já testadas/confiáveis/maturadas e muito ou bem mais baratas, fáceis e rápidas para se implantar.

Apenas por curiosidade resolvemos dar uma olhada na composição da garantia do Tether e resolvi compartilhar por aqui. Se eventualmente você tem Tether ou pensa em comprar (atenção, não é recomendação de compra) talvez tenha alguma utilidade, até mesmo para satisfazer a curiosidade sobre a real composição do “lastro” que supostamente garante a estabilidade e principalmente a confiabilidade de uma criptomoeda estável, como é o caso da Tether.

Link para o relatório original (em inglês) referente ao 1.º trimestre de 2022:

Uma das principais questões que envolve esta conferência ou checagem da garantia é sobre quem faz ou é responsável por garantir que a paridade teórica 1:1 está sendo mantida periodicamente. Não existe obrigatoriedade quanto a paridade ser sempre de 1:1. Ela pode ser de 0,9:1 ou de 1:1,5, ou seja, para cada stablecoin emitida o emissor se compromete a manter 1 vez e meia do ativo par em garantia mas hoje em dia acho difícil alguém fazer isso, principalmente quando a unidade de conta é o dólar. Infelizmente, para os mais puristas, a introdução de stablecoins criadas com paridade equiparada a ativos do mundo real reintroduziu um elemento que foi extinto pelo Bitcoin. Estamos falando dos intermediários e neste caso dos “garantidores” porque é bem problemático confiar numa moeda criada por alguém que também se encarrega de garantir que o ativo par esteja sendo adicionado e devidamente guardado ou depositado na paridade projetada. Com isso surgiu a necessidade de adicionar ao processo a figura do terceiro que no melhor dos mundos é “independente”, ou seja, uma empresa sem nenhum tipo de ligação com sócios e/ou “gestores” da stablecoin e de preferência com “muito” nome no mercado. Não é 100% garantido porque eles também podem “pisar na bola” mesmo que seja sem intenção deliberada, já aconteceu antes quando grandes empresas faliram mesmo tendo seus balanços auditados periodicamente.

Estas auditorias devem se atentar, no caso das stablecoins, por exemplo, a questões como:

-

Se alguém emite uma moeda estável baseada na paridade com o preço do petróleo, do ouro ou do dólar como se garante que para cada criptomoeda emitida existe o volume equivalente de petróleo, ouro ou dólar separado e guardado/depositado em algum lugar?

-

Dependendo do tipo de “lastro” você sabe se as condições de segurança e conservação estão sendo devidamente observados? O estoque de petróleo pode estar sendo armazenado num país do Oriente Médio.

-

Se o lastro é baseado em lingotes de ouro ele está depositado numa empresa especializada ou num cofre suíço, ou no cofre da casa do sócio da stablecoin?

-

Quem confere a quantidade, condições de armazenagem etc. tem qualificação técnica?

-

A conferência é feita à distância analisando cópia do extrato bancário, do recibo de depósito do produto par ou são feitas visitas periódicas ao local? As visitas, se acontecem, são feitas em qual espaço de tempo?

-

O depositário da garantia libera a movimentação do ativo sem maiores obstáculos ou somente com autorização expressa?

A escolha dos detalhes também envolve o custo, quanto mais sofisticado e minucioso for o processo ajustado entre as partes, mais caro ele será. Aqui também vale a velha máxima, o prestador de serviço que vai garantir a paridade está sendo contratado e pago pela empresa gestora da stablecoin. Existem pesquisas de opinião dos mais diversos tipos, mas eventualmente o contratado talvez queira “agradar” o contratante.

Caso queira saber algo a respeito sugiro o tema auditoria e a crise de 2008: https://crc-pr.jusbrasil.com.br/noticias/977580/a-crise-financeira-americana-e-a-contabilidade-auditoria-independente-e-a-pericia-contabil

A contratação de uma empresa de auditoria independente pode ser feita por escolha dos sócios/proprietários que podem querer relatórios reservados ou obrigatoriamente no caso de empresas de capital aberto que são obrigadas a publicar balanços auditados periodicamente.

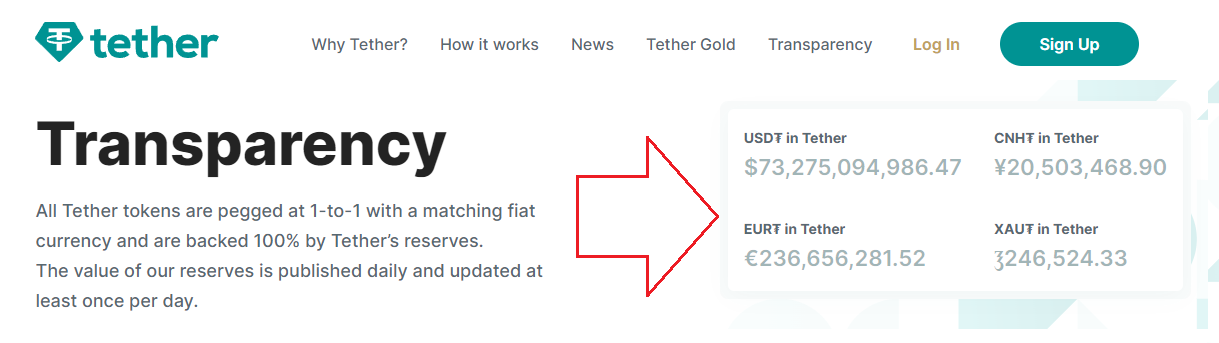

De acordo com o site da Tether a indexação é de 1:1, ou seja, para cada Tether emitido existe uma garantia constituída por um ativo equivalente (com valor de face) indexado. Com base na posição publicada no site da Tether, o estoque de Tether indexado ao dólar americano é de 72,5 bilhões, de Tether indexado ao Euro é de 241,6 milhões e de Tether indexado ao Yuan é de 20,5 milhões.

Os valores mudam, segue o link de onde foi retirado o print acima e caso queira ver os valores atualizados: https://tether.to/en/transparency

O nome do protocolo de confiança adotado pela Tether é PROOF OF RESERVES. Transcrevo trecho das páginas 8/9 do paper da Tether, no original: “Tether’s Proof of Reserves configuration is novel because it simplifies the process of proving that the total number of tethers in circulation (liabilities) are always fully backed by an equal amount of fiat currency held in reserve (assets). In our configuration, each tetherUSD in circulation represents one US dollar held in our reserves (i.e. a one to one ratio) which means the system is fully reserved when the sum of all tethers in existence (at any point in time) is exactly equal to the balance of USD held in our reserve. Since tethers live on the Bitcoin blockchain, the provability and accounting of tethers at any given point in time is trivial.” Em tradução livre: “A configuração da Prova de Reservas do Tether é nova porque simplifica o processo de provar que o número total de Tether em circulação (passivo) será sempre e totalmente lastreado por uma quantidade igual de moeda fiduciária mantida em reserva (ativos). Em nossa configuração, cada tetherUSD em circulação representa um dólar americano mantido em nossas reservas (ou seja, numa proporção de um para um), o que significa que o sistema estará totalmente garantido porque a soma de todos os tethers existentes (em qualquer momento) será exatamente igual a o saldo de USD mantido em nossa reserva. Uma vez que as Tethers são mantidas na blockchain do Bitcoin, a comprovação e a contabilidade de amarras em qualquer momento são triviais”. (Obs.: traduzi o trecho “Since tethers live on the Bitcoin blockchain, …” como “Uma vez que as Tethers …”. Não sei se hoje ainda é assim).

No caso da Tether a empresa responsável pela auditoria das reservas é a mha Cayman, uma empresa de auditoria independente com sede nas Ilhas Cayman. MHA (Macintyre Hudson) é uma empresa de origem Inglesa com filial nas Ilhas Cayman e que tem como uma das suas especialidades o segmento das criptomoedas.

Link para o site da mha Cayman (Macintyre Hudson):

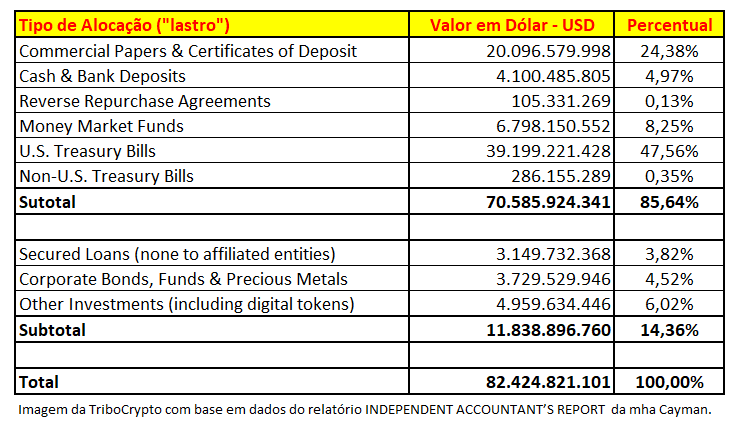

Ao contrário do que se possa imaginar no primeiro momento, considerando que o “lastro” do Tether é a paridade one to one ratio com o dólar, na realidade menos de 5% do total é composto efetivamente por dólar cash ou mantido em contas bancárias, sendo que parte deste montante está em nome de terceiros (possivelmente dos criadores) do Tether. A notícia boa é que quase a metade (47,56%) é representado por títulos do governo americano (considerados no mercado como risco zero) e apenas 0,35% são compostos por papéis emitidos por outros países (que geralmente são emitidos em dólar).

Segue abaixo algumas explicações básicas sobre os diferentes tipos de ativos que compõe o cesto de produtos que garantem o “lastro” da stablecoin Tether, e quando possível qual é o papel equivalente que existe aqui no Brasil.

A maioria dos conceitos abaixo são baseados no site: https://www.investopedia.com

Commercial Papers & Certificates of Deposit – 24,38%

Commercial Papers é um instrumento de dívida de curto prazo emitido POR EMPRESAS EM GERAL (industriais, comerciais, de prestação de serviços etc.) para financiar pagamento de contas a vencer no curto prazo, tais como folha de pagamento, contas a pagar e giro de estoque. Geralmente o vencimento deste tipo de papel não ultrapassam os 270 dias. O rendimento pago normalmente é a taxa de mercado. A principal característica considerando a sua compra para fins de “lastro” é o fato deste tipo de papel geralmente NÃO TER GARANTIA REAL. Aqui no Brasil o documento equivalente é a NP - Nota Promissória.

Certificates of Depósit é um produto oferecido por BANCOS e EMPRESAS/COOPERATIVAS DE CRÉDITO que remunera o cliente com pagamento de juros por um determinado período combinado previamente. É tipicamente um produto bancário. Aqui no brasil o documento equivalente é o CDB – Certificado de Depósito Bancário.

A característica básica destes papéis que compõe esta parte da garantia são os vencimentos a curto prazo (média de 44 dias) e o rating A-1 (os ratings ou notas de classificação são baseados nos que são usados pela Standard & Poor’s, Moodys, Fitch ou outra que seja reconhecida e aceita pela SEC, a CVM americana).

Sobre rating: Classificação de crédito – Wikipédia, a enciclopédia livre

Cash & Bank Deposits – 4,97%

Cash e Bank Deposits não precisa de explicações, mas apenas registrando no caso de cash estamos falando de dinheiro disponível no caixa da empresa e no caso de bank deposits estamos nos referindo a dinheiro depositado em conta corrente bancária. São as duas fontes imediatas ou disponíveis para uso imediato.

Nesta parte, de acordo com o relatório, entram depósitos à vista que podem ser sacados em até dois dias e estão em contas da própria Tether ou em nome de membros do grupo que controla a Tether. Entram nesta parte depósitos a prazo (não especificaram este prazo), mas supomos que este prazo seja curto senão não fará sentido considerar como garantia equivalente a dinheiro em caixa existindo outras partes onde podem ser distribuídos no rol das garantias.

Reverse Repurchase Agreements – 0,13%

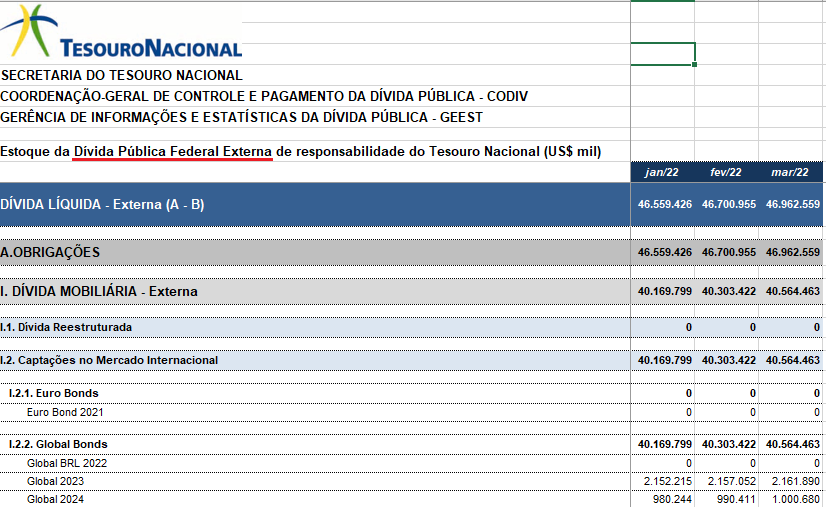

Reverse Repurchase Agreements é a compra de títulos de dívida combinado com um acordo para revendê-lo a um preço mais alto em uma data futura. Sob a ótica de quem vende o título é um acordo de recompra (RP – Reverse Repurchase) e para quem compra com o compromisso de venda futura é um acordo de recompra reversa (RPP – Reverse Repurchase Agreement). O Brasil já emitiu papéis deste tipo que são chamados de DPFe – Dívida Pública Mobiliária Federal externa, emitido em dólar, que também podem ser chamados de Global Bonds. Geralmente são emitidos por países, mas existem Corporate Global Bonds emitidos por grandes empresas. A venda compromissada com recompra pode ser fechada para operações de curtíssimo prazo (de 48 horas).

O Brasil já foi um grande devedor no exterior, o estoque pode ser consultado no site do Tesouro Nacional no seguinte link logo abaixo da imagem retirada do mesmo site:

Imagem retirada em 20/05/22 do site: Estoque da Dívida Externa - 2022 - Março — Tesouro Transparente

Nesta parte a informação adicional diz respeito a escolha de papéis emitidos ou garantidos (avalizados) por empresas com rating A-2 ou superior.

Money Market Funds – 8,25%

É um tipo de fundo mútuo de investimento específico do mercado americano. São parecidos com os fundos oferecidos pelos bancos brasileiros onde você investe (compra cotas) e com este recurso a instituição compra títulos do tesouro americano, papéis emitidos por empresas, moedas fortes, Certificados de Depósitos etc.).

O foco nesta parte de alocação permanece igual aos anteriores, basicamente busca colocar o recurso em fundos baseados no curto prazo e com alta liquidez.

U.S. Treasury Bills – 47,56%

Além das Treasury Bills existem Treasury Bonds e Treasury Notes. São títulos de dívida emitidos pelo Governo Americano e servem para o governo “pegar dinheiro emprestado”. Além da diferença de nome (Títulos, Notas e Letras do Tesouro) o que muda basicamente é a forma de remuneração e prazo (curto, médio ou longo). As Treasury Bills têm como característica o vencimento que gira em torno de um ano e serem emitidas unitariamente a partir de 1.000 dólares. As Treasury Bonds podem ter vencimentos longos de até 20 anos. Como papéis equivalentes temos os Títulos do Tesouro Nacional.

Os títulos do tesouro americano que compõe esta parte da garantia têm vencimento inferior a 120 dias.

Non-U.S. Treasure Bills – 0,35%

A expressão “non” indica títulos que não são emitidos pelo Tesouro dos Estados Unidos, ou seja, referem-se a papéis de dívida emitidos por outros países.

Os títulos do tesouro não americanos que compõe esta parte da garantia têm vencimento inferior a 180 dias.

Secured Loans (none to affiliated entities) – 3,82%

São empréstimos de pessoas físicas ou jurídicas com algum tipo de garantia. A vantagem deste tipo de operação além da maior possibilidade de recebimento do crédito (menor risco para o credor) é a aplicação de uma taxa de juros menor do que aquela que seria cobrada numa operação de crédito sem garantia. Entre parênteses temos a observação adicional informando que são operações de empréstimos realizadas com terceiros (empresas ou entidades) que não são controladas ou não tem participação do credor.

Corporate Bonds, Funds & Precious Metals – 4,52%

Possivelmente uma forma de explicar o que são Corporate Bonds, Funds & Precious Metals seja defini-lo como uma cesta que engloba títulos emitidos por governos estaduais e municipais e por títulos emitidos por empresas. No Brasil apenas o governo federal pode emitir títulos de dívida. Outros tipos de papéis como empréstimos com hipotecas podem fazer parte desta cesta. Também podem entrar nesta cesta os ETF’s.

Other Investments (including digital tokens) – 6,02%

Aparentemente entram nesta parte outras criptomoedas já que entre parênteses temos a citação inclusive tokens digitais. A notícia boa é que este percentual não é muito alto.