Segunda parte

Como a SEC analisa ativos digitais?

Mas no final das contas, de que forma a SEC analisa um caso para concluir que o bitcoin e o ethereum não são classificados como ativo mobiliário ( security ) e por outro lado tokens ou criptomoedas como TON e XRP são carimbados como contrato de investimento? Nada melhor do que ir à fonte (site da SEC onde existe bastante material sobre criptomoedas). Escolhemos um texto que tem o seguinte título em inglês: “ Framework for Investment Contract Analysis of Digital Assets ”, em tradução livre: “ Regras para Analisar se Ativos Digitais são Contratos de Investimento ” (link no final desta parte).

A introdução deixa bem claro logo no início que todo agente (pessoa física ou jurídica) interessado em emitir ou intermediar (corretoras) ativos digitais em território americano ou para cidadãos americanos deve conhecer as leis federais que regulam o mercado de valores mobiliários nos Estados Unidos (principalmente a Security Act de 1933 ). Como é um texto mais objetivo, quesitos que são avaliados num teste, a maior parte do que segue abaixo é “mera tradução livre” do original feito apenas para facilitar a vida de quem tem alguma dificuldade de entendimento da língua inglesa. Não recomendamos a citação nem o uso desta tradução livre em qualquer material de caráter mais formal.

1 - Introdução

“ Se você está pensando em realizar o lançamento de criptomoedas, processo mais conhecido como ICO – Initial Coin Offering ou vai se envolver no processo de distribuição e venda de ativos digitais deve ter conhecimento das leis federais que se aplicam sobre valores mobiliários vigentes nos EUA. A questão central é saber se um ativo digital é um valor mobiliário de acordo com essas leis. O termo valor mobiliário (security ou securities) inclui contratos de investimento, ações e títulos ou papéis negociáveis. O ativo digital deverá ser analisado para determinar se ele possui características que o enquadrem como valor mobiliário de acordo com as leis federais .”

No início do texto somos apresentados ao caso (processo) Howey , de 1946, que deu origem ao teste de Howey . O nome Howey vem da empresa W. J. Howey Co. que era uma fazenda de laranjas situado na Flórida (EUA). O dono W. J. Howey mantinha um resort dentro da fazenda onde hospedava gente com dinheiro. Para se financiar e expandir seus negócios W. J. Howey passou a oferecer (venda com registro e tudo) pedaços (acres) das suas terras para seus hóspedes. Em troca ele se oferecia para arrendar o mesmo terreno garantindo que cuidaria destas terras, obteria as melhores colheitas possíveis aplicando seu know how e repassaria parte dos lucros aos compradores. Esses compradores não tinham interesse em ocupar a terra e não tinham conhecimento do processo de plantio e colheita de laranjas, eles estavam interessados no retorno prometido por W. J. Howey . A SEC entendeu que essa operação era uma forma de investimento que estava sendo feita sem a sua aprovação. O caso começou na justiça local, mas terminou chegando na Suprema Corte (federal). No decorrer da análise desse processo a própria Suprema Corte decidiu criar um teste para avaliar se o sistema de venda de terra com promessa de arrendar, administrar e distribuir parte do lucro era algum tipo de contrato de investimento, nascia naquele momento o Howey Test ou teste de Howey .

O teste tem como objetivo chegar na seguinte conclusão: “ existe um contrato de investimento quando há aporte de dinheiro em uma empresa ou negócio com expectativa razoável de obtenção de lucros a partir dos esforços de terceiros .” Esse teste pode ser aplicado a qualquer contrato, esquema ou transação mesmo que não estejam presentes identificação ou características típicas dos títulos mobiliários. O teste não verifica apenas a forma (pedaço de papel, token digital etc.) ou quais são os termos do próprio instrumento (valor, vencimento, garantias, taxas etc.), vai além apurando as circunstâncias relacionadas ao ativo testado, a maneira como é ofertado, vendido ou revendido num mercado secundário (bolsas ou corretora). Esse é um alerta que serve para quem vai oferecer suporte para a distribuição inicial, negociação ou revenda.

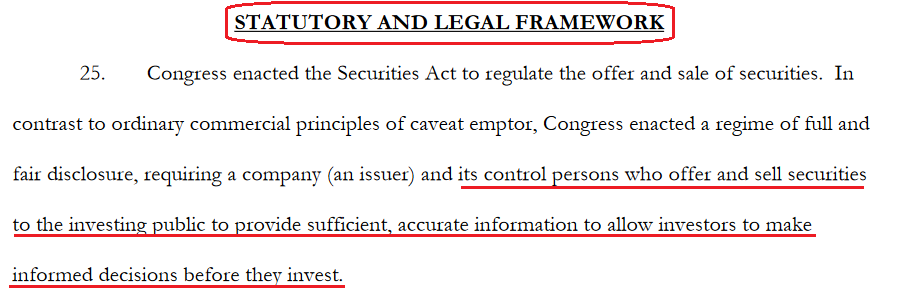

As leis federais de valores mobiliários dos EUA exigem que toda oferta e venda de valores mobiliários ( security ) incluindo os ativos digitais (criptomoedas) sejam registrados ou obtenham isenção do registro após análise. Para conceder o registro a SEC exige que o emissor divulgue informações detalhadas aos investidores. Essa exigência tem como propósito oferecer ao investidor todas as informações necessárias para a tomada de decisão. Independentemente do tipo de estrutura organizacional adotado (empresa ou equivalente) o ofertante deve informar, por exemplo, quais são os esforços gerenciais essenciais que podem afetar o sucesso do empreendimento. Para a SEC o não registro e, portanto, o não cumprimento desta regra de transparência vai gerar um desequilíbrio de informações entre os criadores do empreendimento, seus controladores/gestores e os possíveis investidores. A transparência é importante tanto nos casos em que um projeto pode acabar sendo congelado ou abandonado como é importante nos casos em que ocorrem descobertas durante o desenvolvimento que podem tornar o projeto mais ou menos valioso do que foi estimado inicialmente. Numa ou em outra situação, sem a divulgação de informações aos investidores apenas os que têm acesso a este tipo de informação poderão se beneficiar (processo conhecido como inside information ou informação privilegiada).

2 - Aplicação do teste de Howey em ativos digitais

Os três pontos principais analisados no teste de Howey são:

A – Investimento de Dinheiro

O teste apura se a oferta ou venda de um ativo digital está sendo feito em troca de dinheiro ou por outro tipo de ativo (pode ser até por outra criptomoeda).

B – Existência de uma empresa comum

O conceito de empresa comum neste caso é a existência de um destino específico dos recursos arrecadados com a venda dos ativos digitais.

C – Existência de expectativa razoável de lucros derivados dos esforços de terceiros

É um dos pontos principais apurado no teste criado pela Suprema Corte. Se o comprador tem uma expectativa razoável de lucro derivado do esforço de terceiros a oferta do ativo digital será considerado security (contrato de investimento). Esse retorno, por exemplo, pode ser via distribuição de lucros da empresa ou através da valorização do ativo digital. Considera-se esforços de terceiros todo o trabalho desenvolvido por pessoas físicas ou jurídicas para o sucesso do projeto. Estes terceiros são chamados pela SEC de participantes ativos . Se esse envolvimento de terceiros for detectado durante o teste são fortes os indícios que seja um security .

Outra característica relevante, mas que não é determinante numa análise da SEC para saber se o teste de Howey é positivo é a existência da confiança , que vai além do simples envolvimento de terceiros. Geralmente projetos de emissão de ativos digitais engajam pessoas conhecidas dentro do ecossistema que são usadas para atrair a atenção e indicar que se trata de algo viável e com potencial. Como a regra não é fechada uma pessoa envolvida com o projeto pode se tornar conhecida e influente ao longo do desenvolvimento do projeto, concedendo entrevistas, participando de debates, dando palestras, angariando seguidores nas mídias sociais etc. Numa ou em outra situação a existência de pessoas ou empresas divulgando o projeto e seus pontos positivos são indícios que contribuem na análise para a definição do que está sendo testado.

Neste quesito sobre os esforços de terceiros a SEC faz duas perguntas básicas: I - O comprador espera razoavelmente que os participantes ativos contribuam para o sucesso da empreitada? II – Esses esforços são inegavelmente significativos a ponto de afetar o resultado (sucesso ou fracasso) do empreendimento ou são meramente figurativos?

Quanto maior for a comprovação dessa presença e influência, mais provável será que o comprador de um ativo digital esteja contando com os esforços de terceiros. O comprador coloca seu dinheiro num projeto esperando que aquelas pessoas toquem o projeto e mais adiante e com o sucesso do projeto o comprador espera obter algum lucro na operação.

Esses terceiros (participantes ativos) devem realizar tarefas essenciais para influenciar no processo de caracterização de um ativo digital como contrato de investimento.

Algumas maneiras de medir esse esforço são:

a) um participante ativo pode ser responsável pelo desenvolvimento, melhoria ou aprimoramento, operação ou manutenção da rede. No caso de um ativo digital os compradores esperam que os participantes ativos diretamente envolvidos com o desenvolvimento da rede criem as funcionalidades previstas, que ela entre em operação e que possam mantê-la funcionando dentro das características projetadas;

b) um participante ativo pode atuar criando ou dando suporte para a formação ou existência de um mercado principal ou secundário (participando da distribuição do ativo como agente do emissor ou dando suporte para renegociação após o lançamento) onde possam ser negociados os ativos digitais. Essa atividade inclui o controle da criação e emissão do ativo digital, limitação do fornecimento ou garantir a escassez via recompra ou realização do processo conhecido como “queima” deste ativo digital;

c) um participante ativo tem um papel principal ou central na condução do desenvolvimento da rede ou do ativo digital, atuando de forma direta e contínua decidindo questões de governança, atualizações de códigos ou participando da validação de transações;

d) um participante ativo desempenha um papel gerencial e contínuo na tomada de decisões, sobre o funcionamento da rede ou nos direitos que os detentores do ativo digital podem ter, como por exemplo: I - determinar se ou como as demais pessoas que prestam serviços à rede serão recompensadas; II - determinar se e onde o ativo digital será negociado. Esse agente responsável pela comercialização também é um participante ativo que poderá se encarregar da negociação do ativo digital, oferecer liquidez ao mercado ou facilitar a renegociação no mercado secundário; III - determinar quem poderá receber ativos digitais adicionais e em quais condições; IV - tomar ou contribuir nas decisões de negócios em nível gerencial como criar um fundo com os recursos arrecadados com a venda do ativo digital; V - desempenhar um papel de liderança na validação ou confirmação de transações na rede, ou de alguma outra forma ter responsabilidade pela segurança contínua da rede; VI - fazer outros julgamentos ou tomar decisões gerenciais que afetarão direta ou indiretamente o sucesso da rede ou o valor do ativo digital em geral.

Além disso os compradores podem esperar que o participante ativo empreenda esforços em prol do projeto para obter vantagem em seu benefício próprio ajudando a aumentar o valor da rede ou do ativo digital, como nos seguintes casos:

a) o participante ativo retém uma participação ou quantidade de ativos digitais. Nesse caso o comprador imagina que o participante ativo irá se empenhar na valorização do seu próprio capital e por tabela contribuir na valorização do ativo digital, ou seja, os compradores se beneficiarão pelo esforço em causa própria do participante ativo envolvido no sucesso do projeto;

b) o participante ativo distribui o ativo digital para administradores ou vincula a remuneração destes gestores ao preço do ativo digital no mercado secundário. Se isso ocorre o comprador espera que esses participantes (gestores e desenvolvedores por exemplo) se empenhem no sucesso e na valorização do ativo digital;

c) o participante ativo detém ou controla a propriedade dos direitos intelectuais da rede ou do ativo digital de forma direta ou indireta;

d) o participante ativo monetiza o valor do ativo digital, especialmente quanto o ativo digital tem funcionalidade limitada;

Numa análise ou aplicação do teste já com o processo de comercialização estabelecido ou em andamento, quando já existem indícios de que se trata de um contrato de investimento, ou seja, análise após o processo de venda primária ter começado, a contribuição dos participantes ativos nas operações realizadas no mercado secundário, no que se refere aos esforços de terceiros, são avaliados, entre outros, os seguintes quesitos:

a) se independente dos esforços iniciais feitos pelos participantes ativos ou da entrada de novos participantes ativos eles continuam sendo importantes para manter o valor do investimento no ativo digital;

b) se a rede do ativo digital atingiu um ponto de maturidade e a rede opera de tal forma que os compradores entendem que os participantes ativos não são essenciais para a continuidade do projeto;

c) se os esforços de um participante ativo deixaram de ter influência no sucesso da empreitada.

Os quesitos “b” e “c” servem para negar que o objeto do teste seja um ativo digital enquanto o “a” confirma o teste.

3 – Expectativa Razoável de Lucro

A avaliação de um ativo digital também deve considerar se há uma expectativa razoável de lucro por parte do comprador. Esse lucro pode ser, entre outras coisas, o resultado da valorização do capital investido por causa do crescimento da empresa ou via participação nos lucros obtidos a partir da utilização dos recursos dos compradores na criação e operação do projeto.

A valorização do investimento que ocorre exclusivamente por forças do mercado externo (como tendências inflacionárias ou do crescimento da economia) que podem impactar na oferta e na demanda de um ativo subjacente geralmente não é considerado “lucro” no teste de Howey .

Quanto mais as características abaixo estiverem presentes, mais provável será que haja uma expectativa razoável de lucro:

a) o ativo digital dá ao detentor os direitos de compartilhar a receita ou lucros da empresa ou de obter ganho de capital (diferença entre preço de compra e de venda) com a valorização no mercado do ativo digital. Essa valorização pode ser resultado, pelo menos em parte, da entrada em operação da rede, ações promocionais, melhorias ou desenvolvimentos realizados na rede.

b) a oportunidade de ganho que pode resultar dessa valorização do ativo digital fica caracterizado especialmente se houver um mercado de negociação secundário que permite aos detentores desses ativos digitais revendê-los com lucro;

c) pode ser o caso quando o ativo digital concede ao titular direitos sobre dividendos ou distribuições;

d) se o ativo digital não é transferível ou negociável no lançamento em ou por meio de uma plataforma secundária, espera-se que seja no futuro;

e) o ativo digital é amplamente oferecido a compradores em potencial, não tendo como objetivo ser usado para consumo de bens ou serviços daqueles que precisam usar funcionalidades oferecidas pela rede;

f) o ativo digital é oferecido e comprado em quantidades que indicam a existência de intenção de investimento, em vez de serem vendidas em quantidades médias necessárias para consumo de um serviço. Por exemplo, ele é oferecido e comprado em quantidades significativamente maiores do que qualquer usuário provável poderia razoavelmente precisar, ou tão pequeno que torne o uso real do ativo na rede impraticável;

g) há pouca correlação aparente entre o preço de compra/oferta do ativo digital e o preço de mercado dos bens ou serviços específicos que podem ser adquiridos em troca do ativo digital;

h) há pouca correlação aparente entre as quantidades que o ativo digital normalmente é comercializado (ou as quantias que os compradores normalmente compram) e a quantidade dos bens ou serviços subjacentes que um consumidor típico compraria para uso ou consumo;

i) o participante ativo levantou uma quantia de fundos que excede o que pode ser necessário para estabelecer uma rede funcional ou ativo digital;

j) o participante ativo pode se beneficiar de seus esforços por ser possuidor de ativos digitais iguais aos que estão sendo distribuídos ao público;

k) o participante ativo fica continuamente envolvido com o projeto consumindo fundos obtidos com a venda do ativo digital ou oriundos de receitas geradas pelo projeto visando melhorar a funcionalidade, o valor da rede ou o ativo digital;

l) o ativo digital é comercializado, direta ou indiretamente, usando qualquer um dos seguintes fatores: I - experiência de um participante ativo ou sua capacidade de construir ou aumentar o valor da rede ou ativo digital; II - o ativo digital é comercializado em termos ou condições que indiquem que se trata de um investimento ou os compradores são tratados como investidores; III - o uso pretendido dos recursos obtidos com a venda do ativo digital tem como destino ser usado no desenvolvimento da rede ou do ativo digital; IV - a funcionalidade futura (e não presente) da rede ou ativo digital está baseada na perspectiva de que um participante ativo entregará essa funcionalidade; V - a promessa (implícita ou explícita) de construir um negócio ou operação em oposição à entrega de bens ou serviços atualmente disponíveis para uso em uma rede existente; VI - a pronta transferibilidade do ativo digital é um argumento chave na venda; VII - a lucratividade potencial das operações da rede, ou a apreciação potencial do valor do ativo digital, é enfatizada no marketing ou em outros materiais promocionais; VIII - a disponibilidade de um mercado (bolsa ou corretora) para a negociação do ativo digital, especialmente quando o participante ativo promete implícita ou explicitamente criar ou de outra forma apoiar um mercado de negociação para o ativo digital.

Após o lançamento, com o projeto já estabelecido, qualquer ativo digital poderá ser reavaliado, por exemplo se vier a realizar uma nova oferta ao mercado. Neste caso são feitas algumas considerações específicas, não se limitando apenas aos que seguem adiante:

a) os compradores do ativo digital não esperam mais que os esforços contínuos de desenvolvimento de um participante ativo sejam um fator chave para determinar o valor do ativo digital;

b) o valor do ativo digital apresentou uma correlação direta e estável com o valor do bem ou serviço pelo qual pode ser trocado ou resgatado;

c) o volume de negociação do ativo digital corresponde ao nível de demanda do bem ou serviço pelo qual pode ser trocado ou resgatado;

d) os detentores podem usar o ativo digital para funcionalidade pretendida, como adquirir bens e serviços na rede ou plataforma por meio dela;

e) algum benefício econômico que pode ser derivado da apreciação no valor do ativo digital é incidental para obter o direito de usá-lo para a funcionalidade pretendida;

f) nenhum participante ativo tem acesso a informações que não sejam públicas ou poderia, de outra forma, ser considerado portador de informações privilegiadas sobre o ativo digital.

Basicamente os quesitos têm como finalidade negar que a nova emissão se caracterize como security .

- Alguns fatores que não enquadram um ativo digital como security

Abaixo temos alguns parâmetros que podem indicar que um ativo digital não é um contrato de investimento. Como método esses fatores não são determinantes, mas quanto mais forte for cada característica será menos provável que se trata de um contrato de investimento:

a) a rede de razão distribuída e o ativo digital estão totalmente desenvolvidos e operacionais;

b) os detentores do ativo digital podem usá-lo imediatamente para a funcionalidade pretendida na rede, principalmente quando há incentivos embutidos para encorajar tal uso;

c) a criação e estrutura dos ativos digitais é desenhada e implementada para atender às necessidades de seus usuários, ao invés de alimentar especulações quanto ao seu valor ou desenvolvimento de sua rede. Por exemplo, o ativo digital só pode ser usado na rede e geralmente pode ser mantido ou transferido apenas em valores que correspondam ao uso esperado do comprador;

d) as perspectivas de apreciação do valor do ativo digital são limitadas. Por exemplo, o design do ativo digital prevê que seu valor permanecerá constante ou mesmo degradará com o tempo e, portanto, não se espera que um comprador razoável mantenha o ativo digital por longos períodos como um investimento;

e) com relação a um ativo digital denominado moeda virtual, ele pode ser usado imediatamente para fazer pagamentos em uma ampla variedade de contextos ou atuar como um substituto para a moeda real (ou fiduciária). Isso significa que é possível pagar por bens ou serviços com o ativo digital sem primeiro ter que convertê-lo para outro ativo digital ou moeda real;

f) se for caracterizado como uma moeda virtual, o ativo digital realmente opera como uma reserva de valor que poderá ser resgatada, recuperada ou trocada por algo de valor posteriormente;

g) sendo um ativo digital que representa direito a um bem ou serviço, ele atualmente pode ser resgatado em uma rede ou plataforma desenvolvida para adquirir ou de outra forma usar esses bens ou serviços;

h) outros fatores: I - existe uma correlação entre o preço de compra do ativo digital e um preço de mercado do bem ou serviço específico pelo qual pode ser resgatado ou trocado; II - o ativo digital está disponível em incrementos que se correlacionam com uma intenção de consumo ao invés de ser oferecido em quantidades que indicam investimento ou propósito especulativo; III - a intenção de consumir o ativo digital também pode ser mais evidente se o bem ou serviço subjacente ao ativo digital só puder ser adquirido, ou adquirido de forma mais eficiente, por meio do uso do ativo digital na rede; IV - qualquer benefício econômico que possa ser derivado da apreciação do valor do ativo digital é incidental para obter o direito de usá-lo para a funcionalidade pretendida; V - o ativo digital é comercializado de uma maneira que enfatiza a funcionalidade do ativo digital, e não o potencial de aumento do valor de mercado do ativo digital; VI - os compradores em potencial têm a capacidade de usar a rede e usar (ou usaram) o ativo digital para a funcionalidade pretendida; VII - as restrições à transferibilidade do ativo digital são consistentes com o uso do ativo e não facilitam um mercado especulativo; VIII - caso o participante ativo facilite a criação de um mercado secundário, as transferências do ativo digital só podem ser feitas por e entre os usuários da plataforma.

Ativos digitais com características de uso ou consumo têm menor probabilidade de serem contratos de investimento. Por exemplo, considere o caso de um varejista online com um negócio operacional totalmente desenvolvido. O varejista cria um ativo digital a ser usado pelos consumidores para comprar produtos apenas na rede varejista, oferece o ativo digital para venda em troca de moeda real e o ativo digital é resgatável por produtos com preços proporcionais nessa moeda real. O varejista continua a comercializar seus produtos para a base de clientes existentes, anuncia seu método de pagamento de ativos digitais como parte desses esforços e pode “recompensar” os clientes com ativos digitais com base na compra de produtos. Após o recebimento do ativo digital, os consumidores podem imediatamente comprar produtos na rede usando o ativo digital. Os ativos digitais não são transferíveis, em vez disso, os consumidores só podem usá-los para comprar produtos do varejista ou vende-los de volta com um desconto em relação ao preço de compra original. Sob esses fatos, o ativo digital não seria um contrato de investimento.

Mesmo nos casos em que um ativo digital pode ser usado para comprar bens ou serviços em uma rede, onde a funcionalidade dessa rede ou ativo digital está sendo desenvolvida ou melhorada ele pode vir a ser classificado como investimento se, entre outros fatores estiverem presentes os seguintes:

a) o ativo mobiliário digital é oferecido ou vendido a compradores com um desconto no valor dos bens ou serviços;

b) o ativo digital é oferecido ou vendido a compradores em quantidades que excedem o uso razoável; e

c) existem restrições limitadas ou nenhuma restrição à revenda desses ativos digitais, particularmente quando um participante ativo continua com seus esforços para aumentar o valor dos ativos digitais ou facilitou a criação e o funcionamento de um mercado secundário.

5 – Conclusão

A principal conclusão que se extrai desse material é o fato de que não existe uma caixa onde a SEC tenta “enfiar” um projeto para decidir se é ou não contrato de investimento. A ideia se aproxima mais do conceito de “embrulhar”. O papel usado para embrulhar uma caixa se adapta ao tamanho e ao formato de cada objeto que vai ser embrulhado. O teste de Howey tem formato aberto e isso permite que seja usado atualmente pela SEC até mesmo na análise de criptomoedas. Além disso o teste não foi desenhado pela SEC que apenas aplica o teste. A chance de um caso que envolve uma criptomoeda que “caiu” no teste de Howey ser revertido na Suprema Corte não parece muito favorável porque o teste foi criado pela própria Suprema Corte dos Estados Unidos e tem sido aplicado desde quando foi criado nos anos 40. Debater no sistema judiciário a aplicação de um teste que foi criado pela própria Suprema Corte não parece uma tarefa fácil.

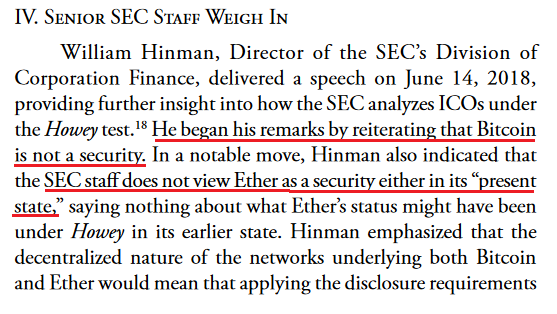

Se por um lado parece difícil escapar do teste de Howey por causa do formato aberto os modelos adotados pelos projetos do bitcoin e do ethereum mostram que isso é possível. É quase impossível a SEC não ter aplicado o teste de Howey nestas duas criptomoedas. Nem todos os fatores listados entre os quesitos que não caracterizam um ativo digital como security são cumpridos pelo bitcoin ou pelo ethereum , mas a grande maioria deles estão presentes. Para a SEC cada caso é um caso.

Um resumo sobre o teste de Howey:

Link do conteúdo original que serviu de base para esta parte da postagem:

https://www.sec.gov/corpfin/framework-investment-contract-analysis-digital-assets

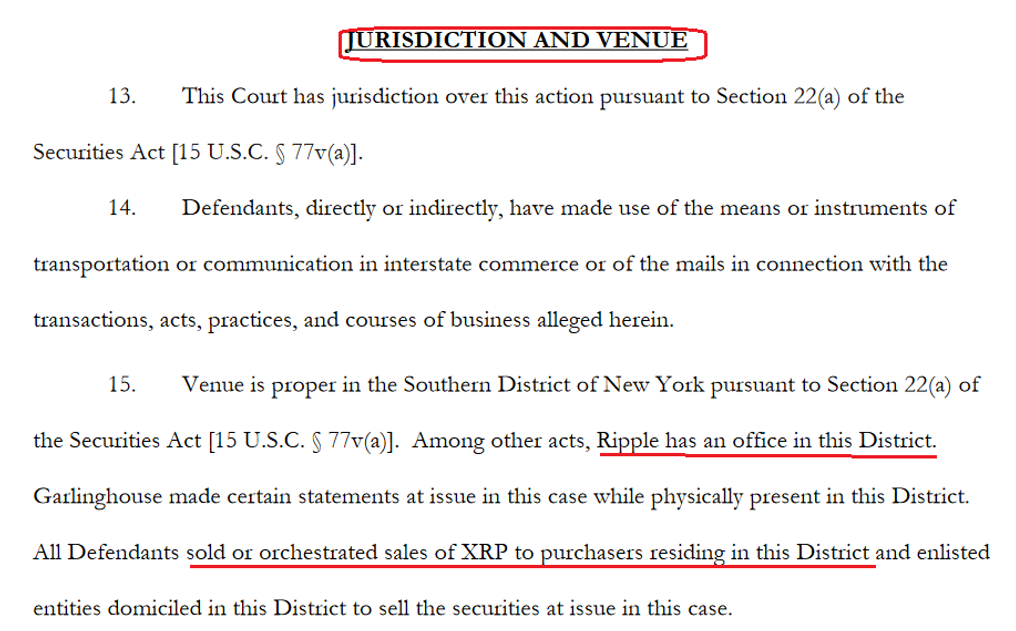

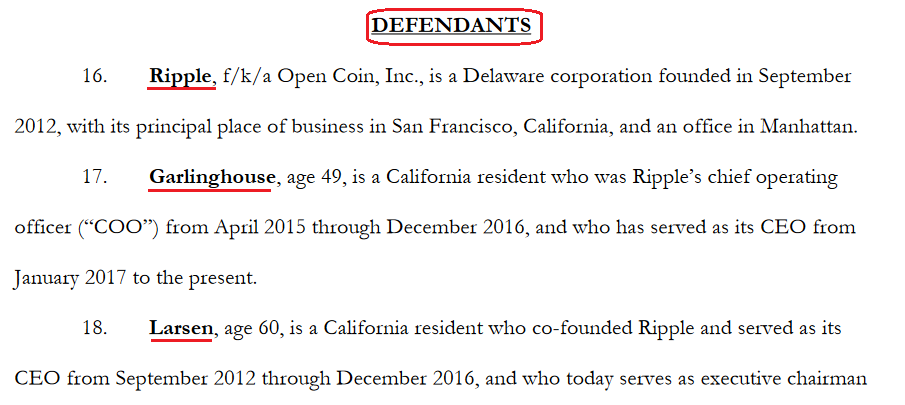

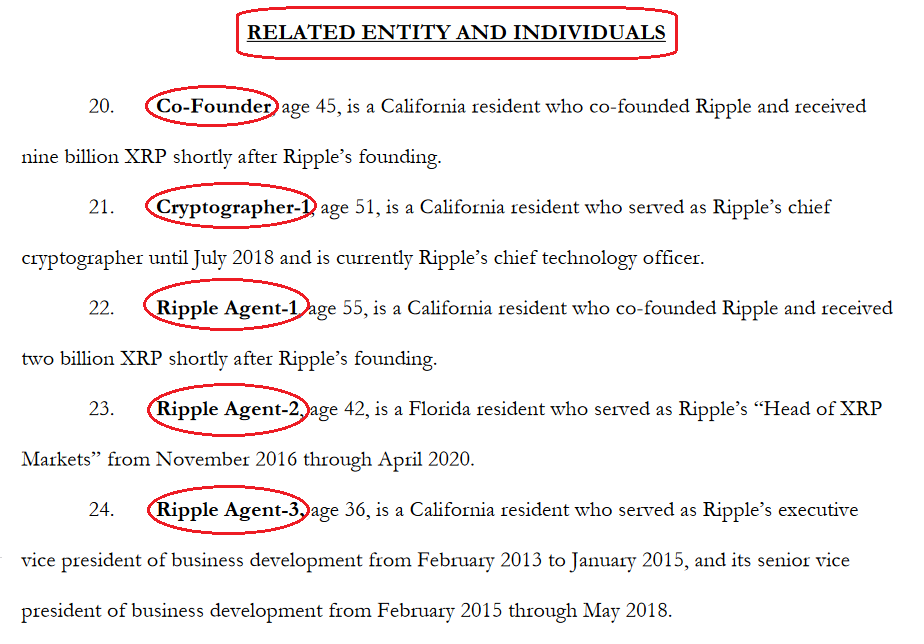

No próximo post vamos entrar nos detalhes do processo aberto pela SEC contra a Ripple trazendo alguns pontos que a SEC elenca como fundamentos da sua tese que é baseado no que tratamos até aqui.