Caso não aconteça um evento extraordinário no universo dos criptoativos e o mundo ainda esteja em pé pretendemos voltar em 2024, depois da nossa tradicional mensagem de natal e ano novo, mas antes deixamos aqui uma postagem sobre a ação de pessoas que fazem uso de conhecimentos que não estão disponíveis para os investidores comuns e tiram vantagem desse privilégio. O detalhe desta postagem está em trazer a realidade para os que eventualmente acreditam que basta aprender conceitos contábeis como lucro, dividendos, ativos, passivo, endividamento etc. ou sabe operar derivativos, contratos cambiais, criptomoedas etc. para se dar bem no mundo dos investimentos. Os fatos afetaram diretamente investidores em Israel e nos Estados Unidos, mas os insiders existem e agem em todos os cantos do mundo. Aqui no Brasil a CVM costuma pedir esclarecimentos quando detecta níveis incomuns de operações no mercado sem motivos aparentes. Mas isso não impede que as operações dos insiders sejam realizadas, a CVM opera após as operações terem sido realizadas e eventualmente pode aplicar punições, quando o estrago já pode ter sido feito. Para quem eventualmente não tem intimidade com alguns termos específicos do mercado financeiro iniciamos com breves explicações sobre alguns deles que são importantes para o entendimento do assunto.

Print parcial do resultado de pesquisa sobre o tema “insider trading no ataque hamas” feito em 20/12/2023 por volta das 12:00 horas no Google.

Insider e Insider Trading

Vejamos o que diz a advogada Norma Jonssen Parente no estudo chamado Aspectos Jurídicos do “insider trading” publicado no site da CVM, sendo importante notar que insider é a pessoa e insider trading é a operação realizada pelo insider, que por exemplo podem ser administradores, membros de conselhos, subordinados dos administradores, acionistas controladores e até mesmo terceiros (advogados, técnicos etc.) que, em razão de sua posição, têm acesso a informações capazes de influir de modo ponderável (com força ou de maneira significativa) na cotação dos valores mobiliários de emissão da companhia.

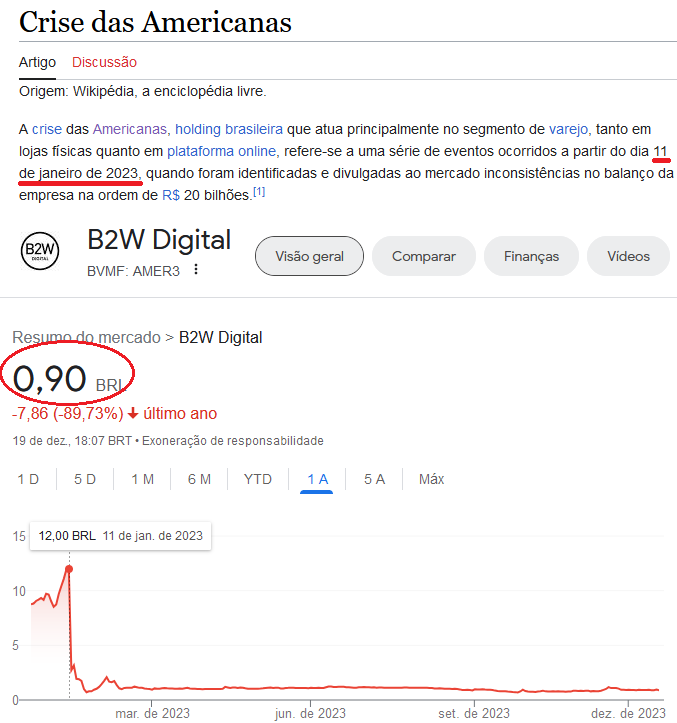

A advogada explica que uma operação do tipo Insider trading citando a Lei nº 6.404/76 (Lei das S/A) e seu art. 155, se constituirá num ilícito se o “insider” (vide conceito acima), negociando valores mobiliários de emissão da companhia, para si ou para outrem, tiver se valido de “informação relevante” que no momento em que a operação foi realizada ainda não era de conhecimento do público em geral. É basicamente uma concorrência desleal entre investidores. Geralmente os insiders não costumam operar diretamente, fazendo operações em seu nome. Num exemplo do quão vantajoso pode ser esse tipo de situação vale a pena lembrar o caso da Lojas Americanas. No dia 11/01/2023 o preço das ações estava na casa dos R$ 12,00 e no dia 12/01/2023 tinha caído para menos de R$ 3,00 e atualmente anda abaixo de R$ 1,00. Quem comprou ações AMER3 até o dia 11/01/2023 e dormiu com elas em carteira acordou com as mesmas ações valendo 4 vezes menos. Apenas teoricamente, algumas pessoas sabiam do problema e na eventualidade de terem ações da Americanas poderiam ter se livrado delas a tempo de evitar um grande prejuízo.

Imagem criada com prints parciais retirados dos seguintes sites em 20/12/2023: amer3 - Pesquisa Google e Crise das Americanas – Wikipédia, a enciclopédia livre

ETF – Exchange Traded Fundo ou Fundo de Índices

De acordo com o site da B3 “o ETF de Ações, também conhecido como Exchange Traded Fund (ETF), é um fundo negociado em Bolsa que representa uma comunhão de recursos destinados à aplicação em uma carteira de ações que busca retornos que correspondam, de forma geral, à performance, antes de taxas e despesas, de um índice de referência”. Como o nome diz é um tipo de fundo de investimentos e a grosso modo temos um conjunto de investidores (em condomínio) entregando para um terceiro chamado de administrador a tarefa de “gerir” os recursos aportados pelos cotistas (investidores) no fundo. Uma característica dos ETF é a existência de um índice de referência que o administrador se compromete (não garante porque não é bobo) a perseguir. Ao contrário dos fundos geralmente criados, administrados e ofertados diretamente pelos bancos e corretoras as cotas dos ETF’s são negociadas na bolsa, da mesma forma que as ações são negociadas. Existem diversos tipos de índices que podem ser adotados indo desde o mais clássico que é o índice da própria bolsa, o Ibovespa (teoricamente se a bolsa sobe 5% o ETF referenciado no Ibovespa deve se valorizar perto desse percentual) e chegando até nos índices mais específicos como de governança corporativa, sustentabilidade, vinculado a retorno da renda fixa e dividendos entre outros. A valorização ou não de um ETF é acompanhado da mesma forma que se acompanha o preço de uma ação na bolsa. A tributação varia de acordo com o tipo de ETF (ou do tipo de ativo que compõe a carteira, commodities, renda variável ou fixa etc.). Para quem busca diversificação e não quer montar uma carteira deste tipo o ETF pode ser uma alternativa já que a carteira de um ETF de ações que tem como índice de referência o índice Ibovespa será formada por um grupo de ações selecionadas pelo administrador.

Derivativos

Genericamente falando derivativo (no mercado financeiro) é um tipo de ativo cujo preço inicial e as cotações pelo qual são negociados posteriormente derivam de outro ativo chamado de básico ou subjacente, podendo derivar de um ou mais ativos. Comparado com o ativo subjacente que deu origem ao derivativo o valor é muito baixo, começando com R$ 0,01, em comparação com o ativo que lhe deu origem. No caso de derivativos de ações é comum a frase “virou pó” para dizer que um derivativo não vale nada. Já existem contratos de derivativos até sobre fundos imobiliários, no entanto os mais conhecidos e negociados são os que envolvem commodities (ouro, café etc.), taxas de juros (IPCA, taxa Selic etc.), moedas (dólar, etc.) e títulos de renda fixa e renda variável (ações, índice Ibovespa, S&P 500 etc.). O contrato de derivativo não implica diretamente na compra ou venda do ativo subjacente da qual derivou, mas é referente ou está vinculado, sob certas condições, ao ativo original e implica na entrega ou recebimento do ativo original se estas condições do contrato se materializarem (geralmente o vencimento e o preço). Para esta condição se materializar o comprador precisa de manifestar, não é um processo automático, se deixar esquecido não acontece nada. O principal objetivo dos grandes operadores deste mercado é o de minimizar riscos decorrentes das oscilações de preços dos ativos. No presente já se define qual será o valor de um ativo subjacente no futuro. Alguns se referem ao mercado futuro quando abordam as operações com derivativos, no entanto é uma das categorias deste mercado, as outras são mercado a termo, opções e swaps. O contrato a termo é o mais simples e muito utilizado nas operações com commodities, vende-se um contrato com prazo, vencimento, quantidade, qualidade, preço do ativo subjacente e forma de liquidação no presente para concretização no futuro. No mercado futuro, ao contrário do mercado a termo o preço do contrato de derivativo oscila (relembrando que estes contratos são vendidos por preços muito baixos começando com R$ 0,01), não confundir com o preço do ativo subjacente que permanece fixo no contrato (oscila no mercado). O mercado de opções é específico para a negociação de derivativos que tem ações negociadas em bolsa como ativo subjacente. Os derivativos de opções são divididos em opções de compra (call) e opções de venda (put), mas o investidor pode comprar os dois tipos ou pode estar na outra ponta, como vendedor dos dois tipos. No caso da compra um investidor lança contratos estabelecendo que numa data futura se compromete a comprar determinada quantidade de ações de uma empresa pagando X valor (acha que o preço da ação vai subir mais do que o preço que ele se propõe a comprar). No caso da venda é o inverso, o investidor se compromete a vender determinada quantidade de ações por um preço X (acha que o preço da ação no vencimento do contrato vai estar abaixo do preço que ele vendeu) e poderá comprar a ação pagando menos do que o preço de mercado e honrar o contrato recebendo um valor acima do preço de mercado. Tanto num caso como no outro o investidor sempre realiza as operações através da corretora, numa bolsa de valores.

Operação Short, Short Selling ou Venda a Descoberta de Ações

Uma operação do tipo short que também é conhecida como venda a descoberto consiste na venda de ações por um preço X sendo que o investidor não tem a ação que está vendendo e vai recomprá-la depois por um preço abaixo do preço que vendeu antecipadamente para então entregar estas as ações que tinha vendido antecipadamente. A diferença entre o preço maior da venda antecipada e o preço menor da compra posterior é o objetivo buscado na operação. Para a estratégia funcionar o preço da ação tem que cair depois que o investidor vendeu a ação. É meio que uma “aposta” na queda do preço da ação “shorteada” sendo considerada como um tipo de operação bastante arriscada e por causa disso a B3 exige garantias para que o investidor opere neste tipo de modalidade.

Aluguel ou Empréstimo de Ações

Para que o investidor possa realizar a operação de venda a descoberto (short) sem ter as ações que está vendendo o investidor que faz este tipo de operação precisa alugar ou pegar emprestado de quem tem as ações pagando uma taxa de aluguel e os custos da corretora. As corretoras cuidam do processo fazendo a intermediação entre o investidor que realiza operações do tipo short e os investidores que tem ações para emprestar. Para alugar as ações é preciso autorizar a corretora, caso contrário ninguém poderá usar suas ações. Não há risco do efetivo dono das ações ficar sem as suas ações. Quem faz este tipo de operação precisa dar garantias e opera sob um teto, chamado de limite operacional que é o máximo que ele pode operar alavancado e que é definido pelo montante de garantias que ele mantém a disposição da corretora.

Formador de mercado

De acordo com a B3: “O formador de mercado é uma pessoa jurídica, devidamente cadastrada na B3, que se compromete a manter ofertas de compra e venda de forma regular e contínua durante a sessão de negociação, fomentando a liquidez dos valores mobiliários, facilitando os negócios e mitigando movimentos artificiais nos preços dos produtos.

Cada formador de mercado pode se credenciar para atuar em mais de um ativo/derivativo, podendo exercer sua atividade de forma autônoma ou contratado pelo emissor dos valores mobiliários, por empresas controladoras, controladas ou coligadas do emissor, ou por quaisquer detentores de valores mobiliários que possuam interesse em formar o mercado para papéis de sua titularidade”.

Em outras palavras, a principal função do formador de mercado é dar liquidez ao mercado. O exercício da atividade é feito mediante contrato com os parâmetros que todo contrato deve ter, tais como objetivo, prazo etc. Os formadores de mercado, grosso modo, atuam em dois fatores, quantidade disponível de ações e o respectivo preço.

Criptomoeda, o Mordomo da era Moderna

Destacamos inicialmente um ponto em relação ao uso de criptomoedas com intenções ilegais. Como parte da visão negativa que tem como origem um conhecimento superficial do que ele é, e o uso de alguns para a prática de crimes financeiros, acredita-se que as criptomoedas são usadas como fonte de financiamento de muitas ações ilegais pelo mundo afora. De acordo com o relatório Global Wealth Report (do Credit Suisse) publicado em 2023 o montante de recursos globais alocados em ativos era estimado na casa dos 450 trilhões de dólares (em reais algo como 2.5 quatrilhões). Apenas uma empresa, a Black Rock tem sob sua gestão cerca de 9.5 trilhão de dólares de recursos dos seus clientes. A soma de todos as criptomoedas conhecidas, ou seja, o valor de mercado das criptomoedas, de acordo como site coinmarketcap está na casa dos 1.5 trilhão de dólares. Isso não representa nem 1% do total de ativos globais. Não vamos negar a realidade e deixar de reconhecer que existem crimes sendo praticados sob o guarda-chuva das criptomoedas, mas numa comparação com o montante global de recursos alocados em outros ativos as criptomoedas não passam de um mero cisco. A possibilidade de sucesso para quem está mal-intencionado é muito maior operando produtos mais antigos e conhecidos do mercado financeiro, ou usando dinheiro em espécie. Em nota de rodapé o paper cita alguns autores que indicam a pouca existência de evidências do uso frequente de criptomoedas como fonte de recursos do terrorismo entre outros motivos pelo tamanho relativo do mercado de criptomoedas em relação aos mercados financeiros tradicionais, conforme citamos mais acima. Feito esta ressalva inicial com relação a falsa ideia ou preconceito com relação a ligação entre criptomoedas e atividades ilícitas seguimos em frente.

Resumo dos Fatos

Desde o ataque lançado em 2001 contra as torres gêmeas do World Trade Center pesquisadores têm estudado algumas operações realizadas nos mercados financeiros que aparentemente indicam algum conhecimento prévio do que viria a acontecer. O paper mais recente divulgado sobre este assunto retrata algumas nuances e possíveis ligações entre o ataque terrorista praticado pelo Hamas contra Israel em 07/10/2023 e operações não usuais realizadas nas vésperas do ataque. O título do paper é “Trading on Terror?” que tem como autores: Robert J. Jackson; Jr. Nathalie P. Urry (professores de direito da Universidade de New York); e Joshua Mitts David J. Greenwald (professor de direito da Universidade de Columbia).

Em tradução livre transcrevemos o resumo do paper que está na página 1 (a versão completa do paper pode ser acessado e/ou baixado no link do final desta postagem):

“Estudos recentes mostram que os traders com informações privilegiadas disfarçam cada vez mais suas transações usando títulos ou ativos financeiros economicamente ligados, como os fundos negociados em bolsa (ETF). Ligando esse trabalho à literatura de longa data sobre as reações dos mercados financeiros ao conflito militar, documentamos um aumento significativo nas vendas a descoberto de um ETF que tem em carteira ações da principal empresa israelita, dias antes do ataque do Hamas, em 7 de outubro. As vendas a descoberto naquele dia excederam em muito as vendas a descoberto que ocorreram durante vários outros períodos de crise, incluindo a recessão que se seguiu à crise financeira, a guerra Israel-Gaza de 2014 e a pandemia da COVID-19. Da mesma forma, identificamos aumentos nas vendas a descoberto antes do ataque de dezenas de ações de empresas israelitas negociadas em Tel Aviv. Só para uma empresa israelita, 4,43 milhões de novas ações vendidas a descoberto durante o período de 14 de setembro a 5 de outubro renderam lucros (ou perdas com desvalorização das ações foram evitadas) de milhões nessas vendas a descoberto adicionais para um entre centenas de títulos negociados na TASE. Embora não vejamos nenhum aumento agregado nas vendas a descoberto de empresas israelitas nas bolsas dos EUA, identificamos um aumento acentuado e invulgar, imediatamente antes dos ataques, na negociação de opções de risco com vencimentos em prazos pequenos sobre estas empresas que tinham vencimento logo após os ataques. Nós identificamos semelhantes padrões na ETF israelense em alguns momentos anteriores em que foi relatado que o Hamas estava planejando executar um ataque semelhante ao de outubro. As nossas descobertas sugerem que os traders com informações privilegiadas sobre os próximos ataques lucraram com estes eventos trágicos e, de acordo com a literatura anterior, mostramos que a negociação deste tipo ocorre em lacunas na aplicação internacional e nos EUA de proibições legais à operações do tipo insider tradings. Contribuímos para a crescente literatura sobre comércio relacionado com acontecimentos geopolíticos e oferecemos sugestões aos decisores políticos preocupados com o comércio lucrativo com base em informações sobre conflitos militares futuros”.

Quem se interessar pode acessar o paper no link abaixo para maiores detalhes. Como concluem os próprios autores, não existem elementos concretos para afirmar taxativamente que foram realizadas operações de insider trading envolvendo ações de empresas israelenses antes do ataque do Hamas em outubro de 2023. Operações desta natureza também foram investigadas pelos órgãos americanos de mercado após os ataques de 11 de setembro de 2001 e também não chegaram a uma conclusão taxativa.

Coincidência, sorte ou informação privilegiada? Não temos como cravar uma coisa ou outra. Parece difícil acreditar que pessoas ganharam dinheiro tirando vantagem numa informação privilegiada que posteriormente resultou e ainda resulta na morte de milhares de pessoas dos dois lados. Fica o alerta para quem ingressa no mercado financeiro acreditando que tudo acontece nos limites dos escritórios chiques da Faria Lima ou de Wall Street que vemos em vários filmes. Muitos movimentos de preços dos ativos são influenciados por acontecimentos que chegam ao público depois que alguns podem ter se aproveitado antes. Fica a dica para quem acha que descobriu um jeito de enriquecer atrás de um PC, assistindo influencers (muitos saíram sabe-se lá de onde ou estão atrás de um PC em busca de likes e views)

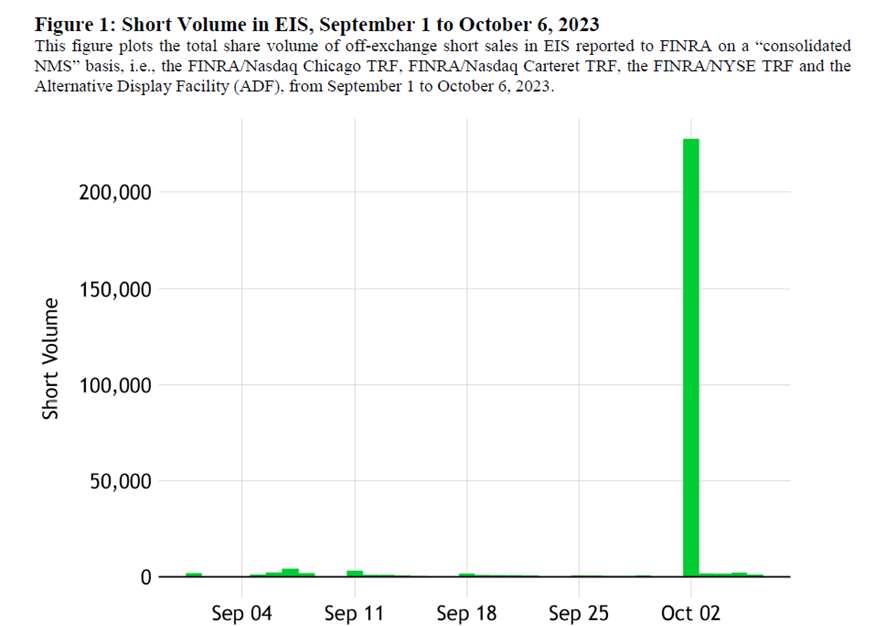

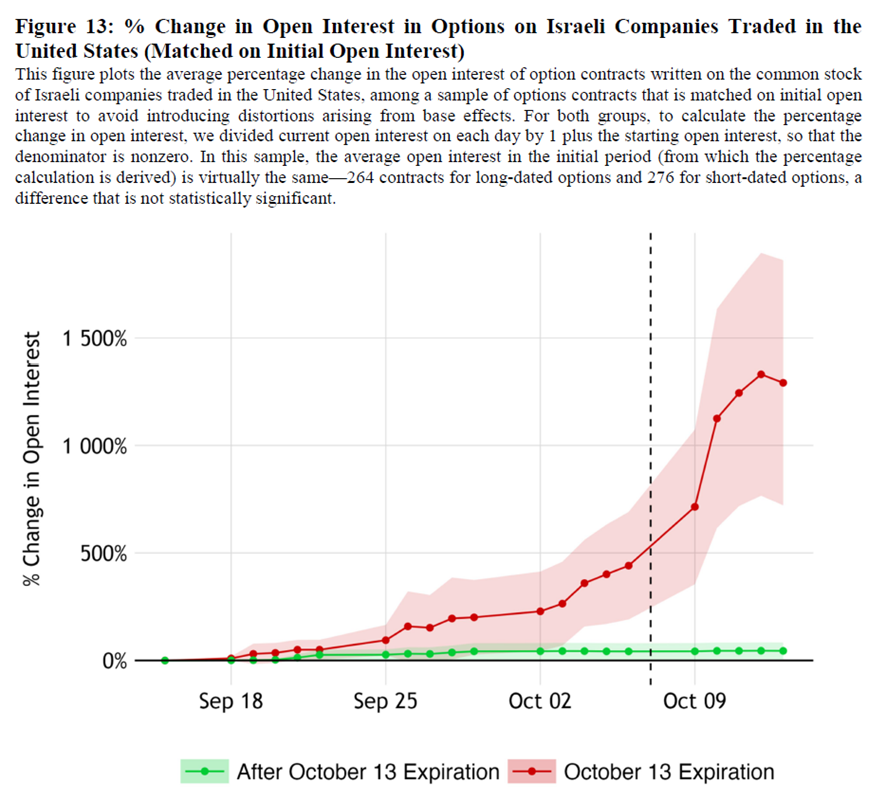

Vamos deixar dois gráficos ilustrativos do que os autores aparentemente tentam mostrar no paper.

O primeiro gráfico extraído do paper (link abaixo) mostra um aumento impressionante na quantidade de operações de venda a descoberto no início do mês de outubro.

O segundo gráfico extraído do paper (link abaixo) mostra como aumentaram a quantidade de contrato de opções com vencimento antes e depois de outubro de 2023, sempre envolvendo empresas israelenses. A linha verde mostra operações com vencimento após ataque e a vermelha antes do ataque. Aparentemente os insiders não sabiam a data exata.

Links:

Paper original (em inglês):

B3 sobre o que é ETF:

B3 sobre o que é formador de mercado:

Aspectos Jurídicos do Insider Trading - CVM

https://www.gov.br/cvm/pt-br/centrais-de-conteudo/publicacoes/estudos/aspectos-juridicos-do-insider-trading-norma-jonssen-parente-junho-1978/view