Introdução

Este assunto que despertou a minha atenção nasceu assistindo um seriado de TV, daqueles que a gente acaba gostando e resolve assistir mais de uma vez. As primeiras fontes de pesquisa foram em português e encontrei algumas notícias a respeito que me ajudaram a dar os primeiros passos. Segue abaixo link para um artigo que eu considero ser dos melhores, com alguns pequenos equívocos e como costuma ocorrer na maioria das vezes, dando parte do foco ao lado ilícito da atividade. Um trabalhador vivendo na Inglaterra enviando mensalmente 50 Euros para um parente que mora no interior do Afeganistão usando o sistema hawala não é notícia. Se traficantes forem descobertos e confessarem que movimentaram recursos usando o método hawala teremos manchete de primeira página.

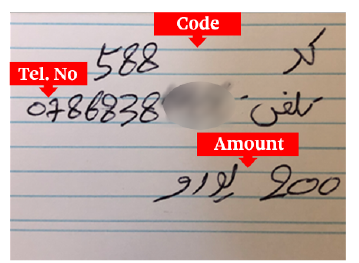

Imagem parcial retirada em 20/03/2024 de: Como funciona o hawala, sistema financeiro informal que move milhões de dólares no mundo - BBC News Brasil

Como já ressaltamos nas abordagens mais específicas de outros temas, se fosse para fazer um texto parecido com a maioria dos que já foram publicados, não valeria a pena. Bastaria citar e colocar o link do que já foi publicado. Resolvemos compartilhar dados mais específicos trazendo um pouco do que conseguimos aprender sobre o sistema hawala pesquisando publicações feitas em inglês nesta espécie de série que costumamos publicar por aqui, apenas para os poucos corajosos e teimosos, se é que eles ainda existem. As fontes em inglês e os links virão no final das postagens e no final da série para quem eventualmente se interessar mais por este assunto.

O sistema bancário institucional não atende todo e qualquer tipo de cliente, exige comprovação da origem do recurso, documentos, comprovantes, cobra caro etc. Sempre que algum tipo de serviço essencial oferecido pelos meios regulares não funciona razoavelmente ou não está disponível para todos costuma aparecer alguma forma alternativa para suprir essa lacuna. Na maioria das vezes o serviço extraoficial opera onde o serviço regular não chega. Transporte “alternativo” de pessoas, transmissão “gratuita” de eventos, vigilância, empréstimo de dinheiro (vulgo agiotagem) etc.

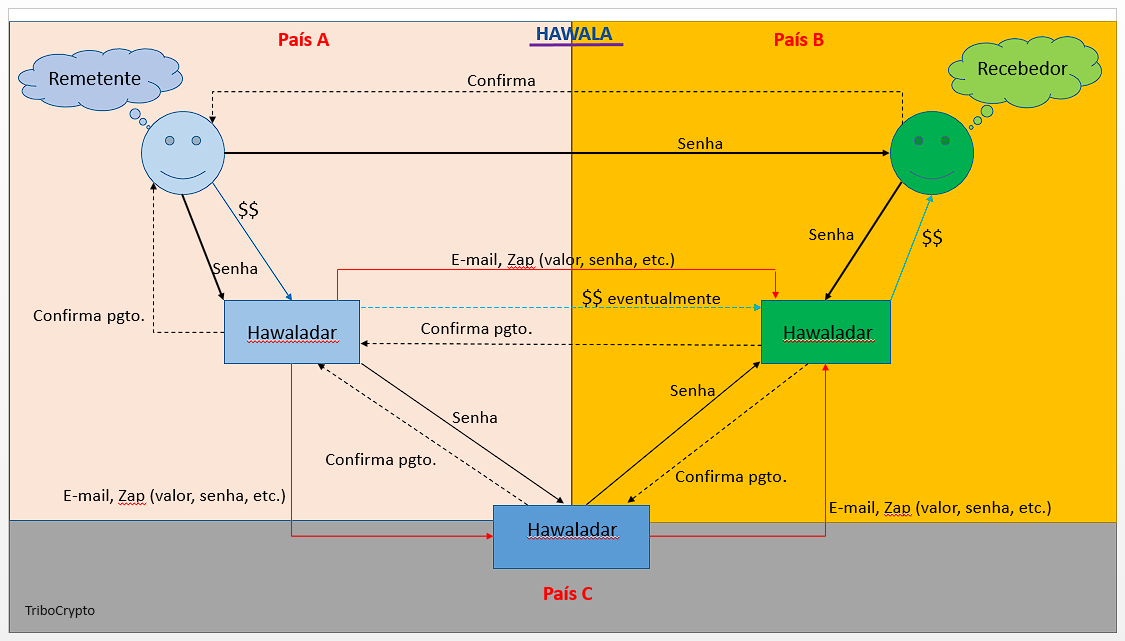

Quem acha que antes do Bitcoin surgir não havia uma forma segura, de baixo custo, confiável, rápido e praticamente sem burocracia para transferir recursos para qualquer lugar do planeta está enganado. Um episódio da série The Blacklist mostrou que existe um sistema, que não é mera ficção, que opera fora do establishment movimentando milhões de dólares pelo mundo afora. O conceito de movimentar fisicamente o dinheiro neste tipo de serviço é um tanto quanto flexível, o dinheiro até pode ser transportado de um lado para outro, todavia no caso de transferências de baixo valor, como no hipotético exemplo dos 50 Euros que citamos anteriormente, na prática não compensa arcar com todos os riscos e custos envolvidos no transporte. Além disso quando se movimenta dinheiro para além da fronteira surgem algumas questões. Além do risco envolvido no transporte físico de dinheiro a maioria dos países impõe um limite para alguém poder viajar carregando dinheiro físico literalmente no bolso. Além disso os países exigem que o transportador preencha um formulário ou coisa do tipo informando a origem, finalidade etc. Também existe a questão cambial, é preciso trocar o dinheiro já na origem, geralmente convertendo o dinheiro local para dólar e depois converter novamente o dólar para a moeda corrente do país para onde o dinheiro está sendo levado. Ao chegar no destino o transportador pode se deparar novamente com a vigilância do sistema que vai querer saber porque está sendo transportado dinheiro em espécie se é possível pagar a maioria das despesas com um cartão de crédito.

Esta forma ágil de envio de dinheiro de um lado para outro do planeta é popular nos países da Ásia e no Oriente Médio onde é conhecido como hawala. Esse método se caracteriza pelo baixo custo, tem pouca burocracia (geralmente não pedem documentos ou comprovantes e nem perguntam a origem do dinheiro), opera com base na confiança (a propósito uma das traduções da palavra hawala é confiança) e na sua quase totalidade não é feito com uso de criptomoedas ou criptoativos. O que não significa que no futuro elas não possam vir a ser utilizadas.

Em grande parte dos lugares que estão em guerra, nas regiões controladas por gangues, milícias, ditaduras ou pela guerrilha serviços básicos como bancos, correios, energia elétrica e policiamento praticamente não existem ou funcionam de forma muito precária. Em vários países onde a estrutura do estado praticamente ruiu e não oferece as mínimas condições de operação para atuação regular dos bancos oficiais esse sistema paralelo supre com um bom grau de eficiência a ausência das instituições financeiras tradicionais.

Cada vez mais os países ocidentais e democráticos que fazem parte do lado relativamente organizado do mundo estão tentando regulamentar e controlar a atividade de hawala nos seus respectivos limites territoriais. E quando chegam neste estágio passam a cobrar dos outros países o mesmo tipo de regulamentação. O argumento geralmente é o mesmo, o serviço é utilizado para fins ilícitos e precisa ser regulamentado. É o mesmo argumento usado para defender a regulamentação das criptomoedas. A tarefa não é tão simples ou fácil. A regulamentação e fiscalização que é concebida e colocada em prática seguindo o modo ocidental e democrático de mundo pressupõe que este mundo esteja funcionando sob certa organização e controle, ou seja, o país ou região tem que estar minimamente estruturada para regulamentar e fiscalizar o hawala e transformá-lo em mais um produto. Quando o hawala passa a ser regulamentado e fiscalizada boa parte das vantagens competitivas do negócio, tais como: agilidade, simplicidade, confiabilidade, pouca burocracia e alcance global acabam sendo perdidos.

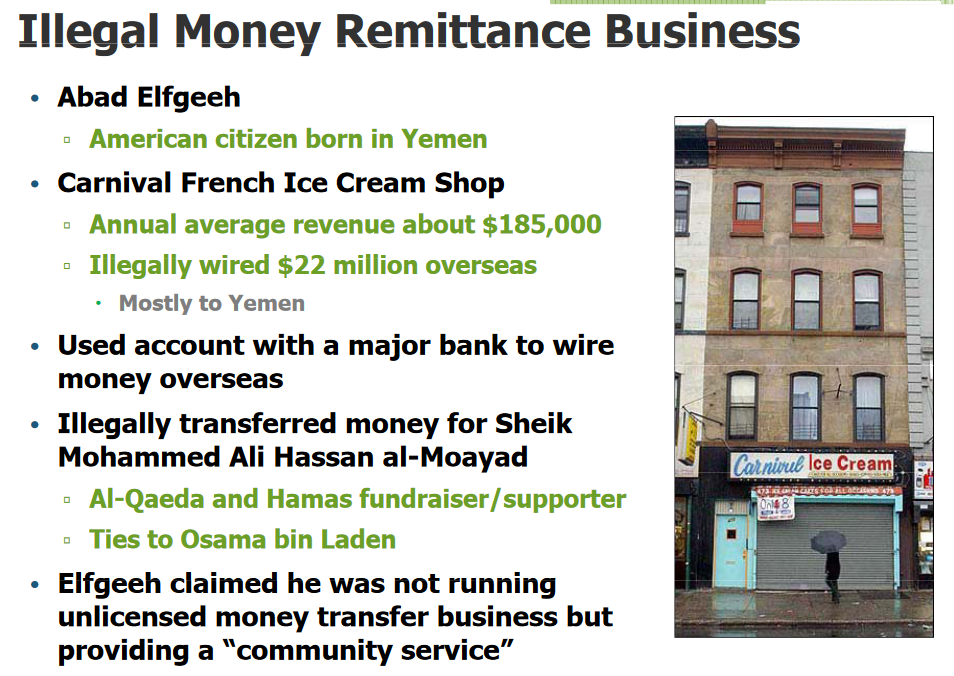

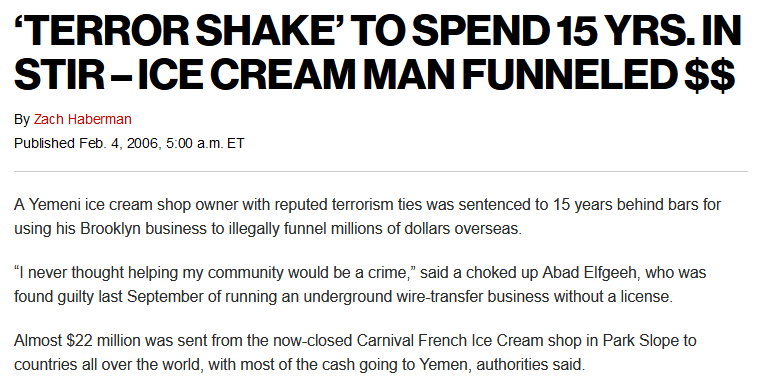

Não somos contra a regulamentação do hawala ou das criptomoedas/criptoativos. O problema costuma aparecer nos detalhes incluídos nas regulamentações, tais como: exigência de um cadastro específico para a empresa atuar como um hawaladar, capital mínimo, contabilidade auditada, apresentação periódica de relatórios, especialização em finanças, autorização prévia de um órgão regulador, coleta de informações dos usuários via preenchimento de formulários e cadastros para cada cliente, obrigatoriedade de alertar autoridades quando há suspeitas, pagamento de taxas e impostos sobre cada prestação de serviços de envio e/ou de recebimento de transferências, uso do sistema bancário para transferência das remessas ou recebimentos, criação de uma entidade de classe, de um sindicato para trabalhadores da categoria etc. A recente regulamentação da atividade de entrega via aplicativo é um exemplo dessa vontade regulatória extremada do Estado, que pode até inviabilizar o negócio e a atividade de um grande número de prestadores de serviço. Um hawaladar típico, que geralmente tem uma atividade principal como uma pequena loja de bugigangas não se submete a nada disso, é um serviço invisível. Apenas a título de exemplo, considerando que a atividade tem pouca possibilidade de expansão no Brasil citamos três pontos que podem ser feitos sem criar tantos embaraços para o exercício da atividade no Brasil: a) criação de um CNAE – Código Nacional de Atividade Econômica específico para a atividade; b) permitir que a atividade seja exercida apenas de forma secundária sendo obrigatório que a empresa tenha outra atividade principal como comércio ou prestação de serviços; c) e para os que venham a se viabilizar como hawaladar(prestador de serviços de hawala), estabelecer um limite máximo de baixo valor para a prestação do serviço, talvez mil dólares por mês ou 12 mil dólares por ano para cada cliente.

Como todo e qualquer tipo de serviço ou produto que oferece facilidade para a movimentação de recursos de forma ágil e sem burocracia para além das fronteiras, o serviço também atrai e movimenta recursos obtidos de forma ilícita. É um preço que se paga pelas vantagens que o sistema oferece. Assim como ainda ocorre em parte das notícias que são publicadas sobre criptomoedas o termo hawala costuma aparecer nas notícias vinculado a atividades ilícitas. No entanto é um sistema milenar que nasceu antes mesmo dos bancos e tem a confiança como um dos seus pilares.

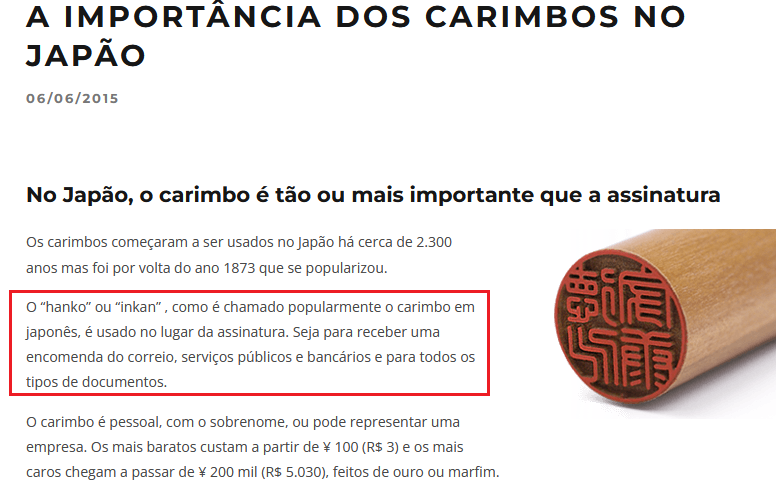

Sobre confiança temos que reconhecer que para nós que vivemos no Brasil a confiança tem um sentido mais restrito (pais, irmãos, amigos muito próximos e sob certas ressalvas). Correndo risco de cometer um erro podemos dizer que é uma questão cultural. Geralmente desconfiamos de pessoas ou empresas que não conhecemos. E para isso recorremos a autenticações e reconhecimento de firma em cartório, uma despesa que aumenta o custo das nossas vidas. Nos países Árabes e Asiáticos a palavra confiança tem um sentido mais estrito, no sentido de respeitar o seu significado. Sem querer puxar a sardinha para minha origem, no Japão ainda se usa um carimbo (Hanko, que é uma espécie de evolução dos antigos selos que atestavam a autenticidade dos documentos) que pode substituir a assinatura em documentos oficiais. Isso é impensável no Brasil onde se falsifica assinaturas estilizadas e se bobear ainda vem com reconhecimento falsificado de firma. Dá para imaginar o caos que seria o uso de carimbos no lugar das assinaturas neste lado do mundo. Isso talvez explique também por que o hawala não é tão popular por aqui.

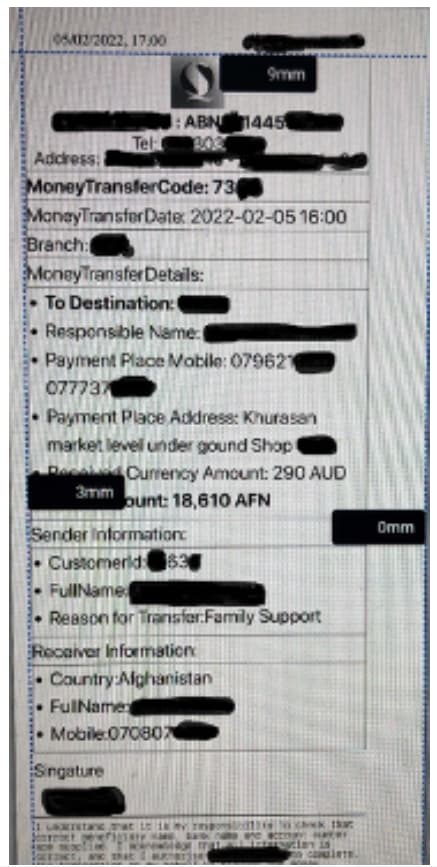

Imagem parcial retirada em 20/03/2024 de:

Links desta postagem:

Artigo sobre hawala no site da BBC:

Sobre carimbos no Japão:

Continua …