Isso está parecendo uma novela, não acaba nunca. Mas vamos em frente. Existem situações no mundo das finanças que representam o céu e o inferno dos investidores. Não é somente no submundo que podemos cair em armadilhas ou ciladas. No mundo regulamentado e fiscalizado, onde se opera de forma legal pagando os devidos impostos e tarifas também ocorrem perdas destruidoras de patrimônio. Os tombos podem ser enormes, desastrosos e algumas vezes insuperáveis. Uma questão a ser bem compreendida por quem vai entrar mais fundo nesse mundo é saber distinguir renda fixa (poupança, CDB, títulos do tesouro pré-fixados) da renda variável (ações, fundos cambiais, criptomoedas) além de separar e não “arriscar” o dinheiro da reserva de emergência (caso aconteça algum imprevisto) antes de sair alocando recursos sem planejamento, numa emergência aquele dinheiro investido em criptomoedas ou ações pode estar valendo muito menos do que foi colocado (investido). Jamais se deve investir vendendo bens ou fazendo empréstimos (tentar ganhar sem ter o recurso). Sem querer ensinar como cada um deve cuidar do seu dinheiro, não é a nossa proposta aqui, é importante que se tenha noção concreta de quanto temos de receita/renda mensal e quanto gastamos (manutenção da casa, financiamento do imóvel, lazer, etc.) e investir somente quando e se sobrar. O ideal é que essa sobra entre o que entra e o que sai seja consistente. Uma planilha ajuda a enxergar melhor onde estamos gastando o que nos custa tanto suor para conseguir todo mês. Existem diversas planilhas disponíveis na internet. É consenso que investir eventualmente não dá o mesmo resultado do que investir de forma consistente e periódica. Claro que é melhor do que não investir nunca mas o melhor resultado vem com aportes periódicos e com um horizonte de tempo de longo prazo.

Falando de armadilhas, o caso da empresa de telefonia OI é praticamente uma “pirâmide” que ocorreu no mercado de ações, é possível ver no gráfico essa pirâmide. Por volta de 2002 suas ações valiam cerca de R$ 35,00 e em meados de 2019 atingiu cerca de R$ 255,00 para valer atualmente menos de R$ 2,00. Com os R$ 100,00 que estamos usando como valor base de investimento daria para comprar cerca de 3 ações em 2002. Se tivesse vendido no auge a R$ 255,00 teria embolsado um lucro de mais ou menos R$ 750,00 mas se não vendeu até hoje, os R$ 100,00 estarão valendo menos de R$ 10,00. Quando as ações caem muito, como ocorreu com a OI ocorre o agrupamento de ações, ou seja, junta-se por exemplo 5 ações que passam a ser consideradas como uma para que o valor mínimo seja pelo menos acima de R$ 1,00 (o valor mínimo aceito pela bolsa para as ações é de R$ 1,00 em lote mínimo de 100). Isso é a renda variável, entramos com R$ 100,00 e podemos sair com menos de R$ 10,00 e não precisa demorar todo esse tempo, essa queda pode ocorrer muito rapidamente, a qualquer momento algum gatilho pode disparar uma fuga dos mercados e suas ações literalmente podem se transformar em poucos centavos. Mas fique “tranquilo”, do chão não passa, ou seja, zero é o limite (não tem graça mas é a realidade).

Fonte: https://www.fundamentus.com.br/cotacoes.php?papel=OIBR3

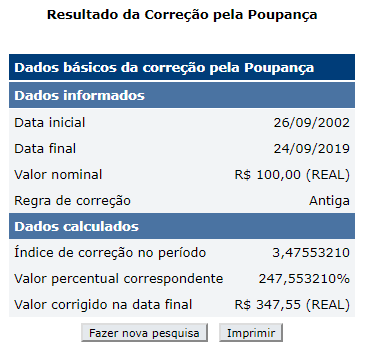

Os mesmos R$ 100,00 investidos na poupança em 2002 estariam valendo hoje um pouco menos de R$ 350,00.

Simulação feita no site: https://www3.bcb.gov.br/CALCIDADAO/publico/corrigirPelaPoupanca.do?method=corrigirPelaPoupanca

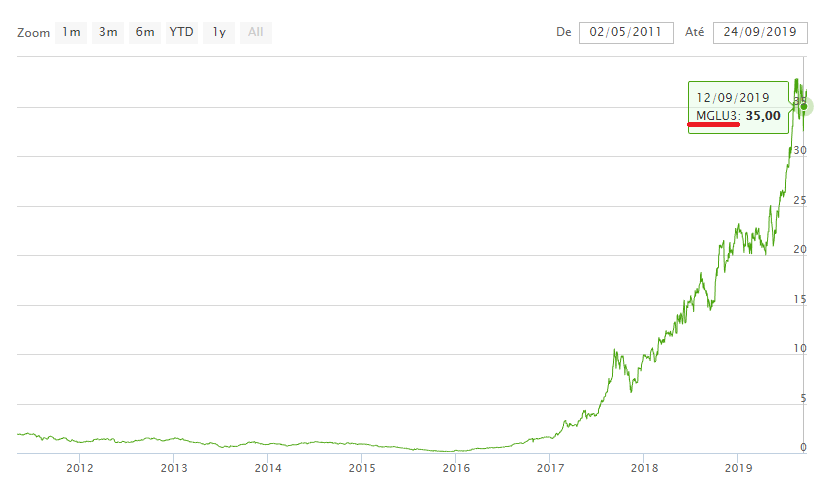

Por outro lado a empresa Magazine Luiza valia algo próximo de R$ 1,00 em 2014 e atualmente vale cerca de R$ 36,00 mas vale lembrar que nesse período ocorreram dois desdobramentos de ações, é o contrário de agrupamento (1 ação é dividida em 5, 8 ou 10 conforme o caso com a consequente redução equivalente no valor). No auge uma ação da Magazine Luiza chegou a valer mais de R$ 700,00. A esse preço a compra de ações exigia o desembolso de R$ 70.000,00 já que a bolsa negocia por padrão as ações em lotes de 100. O desdobramento, entre outras questões tem como finalidade facilitar a compra diminuindo o valor. Se alguém comprou um lote de 100 ações da Magazine Luiza a R$ 1,00 pagou R$ 100,00 e se vendeu essas 100 ações no auge a R$ 700,00 embolsou um “lucro” de cerca de R$ 70.000,00 em pouco mais de 3 anos. Ao contrário da queda, quando o chão é o limite, no caso de alta no preço da ação o céu é o limite, não tem teto.

Quando se investe em ações e os preços estão subindo fica difícil sair. É a hora em que a torcida, confiança e a fé se juntam. A gente acha que vai continuar subindo e que vamos ficar ricos. Existe uma frase clássica sobre renda variável: “ela varia”. E ao contrário da renda fixa que parte de um valor inicial para entregar no final um rendimento “modesto para muitos” acrescido ao valor inicial a renda variável pode entregar nada, zero em algum momento. O difícil não é entrar e sim saber a hora certa de sair, contentar-se com determinado resultado e partir para outra, existem centenas de ações boas (tem as ruins também) disponíveis na bolsa.

Infelizmente não guardei “print” do preço das ações da Magazine Luiza a R$ 700,00 mas guardei essa imagem com o preço a R$ 477,00.

Fonte: extraído do site google.com.br em 24/08/2017

A dica básica de hoje é a calculadora do cidadão que o Banco Central disponibiliza para o público no site abaixo onde é possível fazer/simular cálculos de investimentos em TR, Selic, CDI e Poupança ou conferir/simular cálculos de financiamentos com diversos índices.

https://www.bcb.gov.br/acessoinformacao/calculadoradocidadao