Olá Izaque,

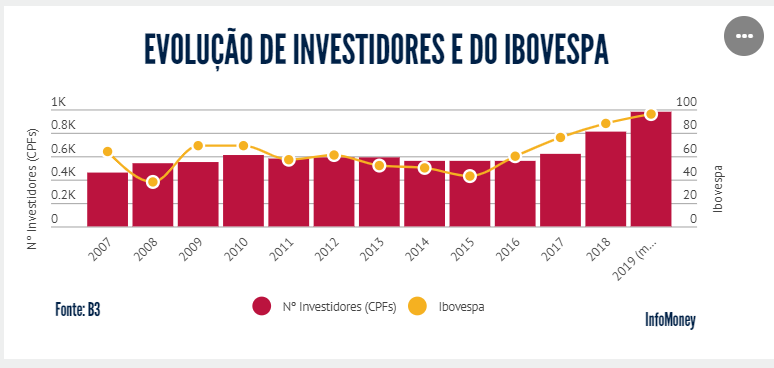

Todos nós nascemos iguais no sentido de sermos discos rígidos sem nada gravado. A medida que o tempo passa e vamos crescendo uma das influências mais relevantes que sofremos na construção do que nos tornaremos no futuro é o meio onde vivemos (família, amigos, escola, bairro, cidade, estado, etc.). O potencial positivo ou negativo destas influências é marcante para o resto das nossas vidas. Resumindo, o meio em que nascemos e crescemos tem influência na nossa formação, não é destino mas influência, para o bem, para o mal ou para mais ou menos que é o caso de bilhões de pessoas no mundo todo. Mesmo pais que não sabem ler e escrever sabem a importância que o estudo representa e se empenham em oferecer essa oportunidade de estudo para seus filhos, muitas vezes com enormes sacrifícios. Mas não basta frequentar a escola e nem mesmo tirar boas notas. Essa é uma ilusão que engana muitos pais que se orgulham dos filhos frequentando a escola. Com enorme orçamento á disposição para a área de ensino, com a quantidade de filhos diminuindo ano a no e com enormes avanços na tecnologia ainda estamos construindo um país assentado em índices preocupantes de analfabetos funcionais. Se a educação básica já é deficiente o que esperar da educação mais específica (financeira, saúde, jurídica, etc.) que depende muito de uma boa base escolar. Pessoas investem dinheiro única e exclusivamente porque outras pessoas estão lucrando muito, deixam de tomar vacinas porque tem medo de morrer, não se atentam para cláusulas contratuais simples, etc. É claro que existem muitas pessoas com formação sólida e consistente acreditando em diversas teorias sem sentido, mas por enquanto, parece que a grande maioria das pessoas com boa formação acreditam nas coisas certas pelos motivos corretos. Nesse sentido me parece que há bastante espaço para ser ocupado por pessoas que se dedicam mais do que os outros no aprendizado de alguma coisa específica a ponto de poder oferecer esse conhecimento em troca de pagamento, popularmente falando, prestar consultoria. Vejo um mercado interessante e promissor se consolidando no mercado financeiro. Entre outras coisas, fruto da recente queda na taxa básica de juros da economia. Isso está empurrando os tradicionais e “preguiçosos” rentintas para novas fronteiras (novas para os brasileiros que viviam num mundo de altas taxas de juros) de investimento.

Raramente eu tenho oportunidade de escrever algo neste fórum de forma livre sem pesquisar, escrevendo apenas o que me vem cabeça como ocorre neste caso, portanto vou aproveitar para esticar um pouco o assunto, tentando mesclar uma visão mais genérica sobre o tema com pontos mais específicos. Espero que a resposta esteja bem assentada nas entrelinhas. Posso até parecer arrogante em alguns pontos mas meus cabelos brancos me dão essa liberdade.

Eu tenho uma teoria, a de que ninguém ganha dinheiro (com investimentos, trabalhando como empregado ou como prestador de serviços terceirizado) se não entende o que está fazendo , ou seja, não ganha dinheiro se não tem o domínio teórico e principalmente prático das alternativas de investimento, das tarefas a serem executadas ou dos serviços a serem prestados. Vale em qualquer nível, seja investindo cem reais ou cem mil, trabalhando como entregador de pizza ou diretor de uma grande empresa, encanador ou consultor tributário. Esse domínio inclui atualização constante e permanente da teoria numa rotina que deve continuar depois dos cursos regulares básicos ou de eventuais especializações. As pessoas que ficam para trás são aquelas que param no tempo acreditando que apenas o acúmulo da experiência será suficiente para mantê-los ativos no mercado. Mas se a parte teórica da aquisição de conhecimento zerou o resultado da equação será afetado considerávelmente. Seja investindo seus próprios recursos ou aconselhando terceiros no mercado financeiro ou prestando serviços como empregado, terceirizado ou atuando como consultor o resultado deve ser a soma de teoria e prática. A equação tem duas variáveis, aprendizado (teoria) + execução (prática) = resultado (experiência). O resultado experiência não depende necessáriamente do tempo, ou seja, não basta esperar o transcorrer do tempo para que ela se materialize. Intensidade tem muito mais efeito no aumento da experiência. Quem projeta e constrói três casas por ano terá acumulado mais experiência do que alguém que projeta e constrói uma casa de tamanho equivalente no mesmo período de um ano. Se um dos componentes da equação zerar, normalmente é o aprendizado que zera, o resultado não será bom. Exemplo prático : Se por acaso, algum dia, uma pessoa próxima e querida precisar se submeter a um processo delicado com risco de vida e você tiver duas opções: um brilhante teórico com centenas de artigos, entrevistas e palestras mas sem experiência prática e do outro lado alguém com o excelente formação teórica e anos de experiência prática qual deles você escolheria? Sempre existirá alguém que prefere a primeira opção, mas é do jogo, cada um vive como pode e como quer. Acredito que a maioria, conhecendo as possibilidaes, escolherá a segunda opção. Não é á toa que desde os primórdias da humanidade se pratica esse negócio chamado de ensinar ou de aprender mas com objetivo de se colocar em prática esse aprendizado. Países que relevam a importância desse aspecto básico da formação de todo ser humano ocupam posições menos relevantes no cenário global. Aliás, esse é um ponto crítico a ser enfrentado pelo nosso país, a nossa baixa produtividade, fruto entre outras coisas da nossa educação que precisa melhorar. Voltando ao ponto, aprendizado constante é essencial mas desde que seja mesclado com a execução prática, o resultado é a experiência.

Isso me leva a outro ponto, qualquer pessoa que faça qualquer coisa está sujeito a cometer erros. Muitas vezes inexplicáveis, difíceis de serem entendidos sob uma ótica razoável, mas eles estão por aí acontencendo a todo momento, em todos os cantos do mundo. Em casa, no caminho para o trabalho, no lazer, no trabalho, durante as compras, etc. Dizem que só não erra quem não faz nada. Aqui vai a minha segunda teoria que está ligado a primeira sobre aprendizado e execução. Existe o erro clássico que nasce da distração durante a execução de uma tarefa. Aquele alerta do celular dizendo que chegou uma mensagem e termina numa batida do carro, a campainha que toca enquanto você frita o bife que acaba torrando, a torneira que fica aberta quando não tem água e termina inundando a casa quando a água volta além de aumentar a conta no fim do mês, aquele errinho numa linha do programa que você não percebeu porque prestou atenção em alguém no ambiente e você demora para achar porque aquele errinho ocorreu justamente onde a sua mente estava focada no ambiente, etc. Mas eu quero abordar aqui outro tipo de erro, o erro cometido por falta de conhecimento, o pior erro. Quem comete este tipo de erro não tem o domínio teórico completo da tarefa ou teve a oportunidade de aprender mas entendeu errado. O erro nasce da execução incorreta da tarefa na crença de que está sendo feito da forma correta. Quem comete este tipo de erro tem muita dificuldade em reconhecê-lo, culpando quem ensinou, o local onde trabalha ou mesmo tentando convencer que executou a tarefa corretamente mas não consegue explicar porque o resultado não foi o esperado. Então temos erro por distração e erro por falta de conhecimento. Não tenho dados estatísticos para afirmar qual é mais ou menos ruim. Depende muito do resultado e se você foi afetado ou não pelo erro. Os dois tipos de erro podem ser evitados mas o segundo é mais difícil de ser evitado porque a pessoa não sabe que “não sabe”. Já tentou convencer alguém assim? Pois é, haja paciência, pior ainda é cruzar com duas ou mais pessoas que não sabem que “não sabem”. Teoria mais prática é igual a experiência, que não se compra, não se rouba, não se vende, não se troca e tampouco se distribui por aí.

Focando específicamente na questão dos investimentos vale considerar que o ser humano tem uma característica interessante quando lida com investimentos. Investidores preferem acreditar nas “mentiras promissoras” que também podemos chamar de falso conhecimento, ao invés de ficar satisfeito com as “verdades realistas” que é simplesmente a experiência (teoria + prática). Alguém que oferece um investimento “X” ou “Y” dizendo que é o melhor para você sem que ela mesma tenha colocado um mísero centavo nesse tipo de investimento não merece tanto crédito, a equação zera porque uma das variáveis (a prática) é zero. Essa dualidade formada por mentiras e verdades se constrói em cima de, novamente falando em equação, duas variáveis: risco x retorno = resultado. O resultado da equação correta diz que quanto maior for o risco maior será o retorno e vice versa, ou seja, quanto menor é o risco menor será o retorno. A equação errada, que entrega um resultado falso, vende a idéia de risco zero com retorno alto. É quase como “colar na prova” e tirar um zero. No jogo dos investimentos não adianta colar, pode ser que na primeira ou segunda vez não percebam mas colando de forma continuada uma hora você acaba sendo pego, arcando com as consequências. No seu íntimo você sabe que não é a coisa certa, que deveria ter estudado a matéria, mas você pensa com seus botões: os outros colegas também colam (outras pessoas estão ganhando porque eu não posso ganhar também sem entender bem o que é esse investimento). O grande problema é que na escola da vida aqueles que colam se afastam do sucesso, vencer na vida requer bases mais sólidas, se não há solidez uma hora a casa cai, pode até demorar alguns meses de um falso sucesso ou de uma euforia que fatalmente será passageira. Esse tipo de gente tem mais propensão para cair em pirâmides porque trocam a estrada certa e mais longa por atalhos o tempo todo. Sempre querem encurtar o tempo, acelarar o resultado, trocam constantemente a estrada obrigatória por atalhos. Ter conhecimento é como construir uma obra, tem que começar por uma fundação sólida (base firme) ao invés de se gastar mais tempo e recurso com a janela ou com a decoração da sala. Em cima de bases sólidas o conhecimento certamente sustentará uma vida melhor, mais consistente e menos difícil.

Uma coisa importante para se carregar na vida são boas alternativas para cada situação. Talvez seja melhor ter uma moto e um carro seminovos do que uma moto zero. Duas casas simples e confortáveis talvez seja mais adequado do que uma casa enorme e mal conservada. Nesse sentido, se me permite uma sugestão, uma das profissões que mais cresceu no mercado financeiro foi o de Agente Autônomo de Investimentos (AAI). Boa parte do sucesso da XP que recentemente abriu o capital na Nasdaq é fruto da atuação dos agentes autônomos. A propósito, quando estavam criando a XP os donos não sabiam nem qual seria o nome da empresa, quando um dos sócios disse inventa qualquer coisa tipo ”XPTO” no meio da conversa em que se discutia o nome e daí veio o nome XP. O concorrente BTG Pactual está firme na construção de uma rede de agentes percebendo que o uso dos agentes traz benefícios em termos de expansão da rede de captação de clientes e de investimentos, como ficou comprovado no caso da XP. A propósito a letra “G” do nome BTG é de Guedes (o Paulo que é o atual Ministro da Economia). O que eu eu quero dizer com toda essa história de XP e BTG, é que talvez seja interessante pensar ou avaliar numa certificação como Agente Autônomo de Investimentos, trabalhando com investimentos de forma geral (renda fixa e variável) e tendo como diferencial um conhecimento específico de cripto ativos. Focar única e exclusivamente em consultoria sobre cripto ativos me parece que estreita bastante o leque de potenciais clientes, focando apenas num nicho específico (mercado cripto, ainda pendente de regulação mais consistente na forma de uma lei federal, contando com algumas normas específicas como por exemplo da Receita Federal. Neste momento não vejo esse mercado de cripto ativos amadurecido a ponto de proporcionar uma boa renda em termos de consultoria, mas é apenas um palpite de quem não vive essa realidade (consultoria). Vai da sua sensibilidade e da sua vontade escolher uma atuação com uma cesta de conhecimentos mais recheada de opções de investimentos ou com um único produto na cesta para oferecer.

http://www.cvm.gov.br/menu/regulados/agentes_autonomos/sobre.html

https://www.xpi.com.br/seja-um-assessor/

https://www.sejabtg.com

Concluindo, se você quer ser um excelente consultor de investimentos, na minha modesta visão de míope na casa dos dois dígitos a experiência como resultado de conhecimentos teóricos sólidos e vivência na prática de como os investimentos ocorrem (falando claramente: colocando o seu na reta antes de ensinar para os outros) é o caminho a ser trilhado. Como todo caminho qualquer opção na vida tem seus percalços, seus buracos, eventuais atalhos, desvios e certamente haverá um destino lá na frente. Alguns chegam bem, alguns ficam pelo caminho, outros chegam em condições mais críticas. O meio onde nascemos e crescemos, as escolhas mais simples feitas ao longo da estrada e as decisões mais sensíveis que são tomadas durante o percurso é que definem como chegaremos lá naquele ponto chamado destino, que hoje é incerto mas que pode se excelente na medida em que entendemos quais são as decisões mais adequadas. Existem muitas variáveis pessoais/individuais que contam, mas em linhas gerais, eu penso desta forma, ou seja, boa parte do sucesso está na experiência (teoria + prática) e no resultado (risco x retorno) que se entrega aos clientes da consultoria, para quem quer atuar no mercado financeiro. Tenha sempre alguma marca pessoal positiva que seja reconhecido pelos outros em forma de conhecimentos teóricos e práticos acima da média em algum assunto ligado a sua atividade. Não é impossível, não é difícil, não é inatingível e não é um bicho de sete cabeças, precisa apenas ter uma boa cabeça, alguma disciplina, uma boa dose de paciência porque demora e o tempo não se acelera (uma hora sempre tem sessenta minutos) e acima de tudo, ser simpático, porque consultor antipático ninguém merece, mesmo que seja “o cara”.

Se você estuda sistemas de informação me parece que esse é um campo que oferece muitas possibilidades no mercado, ao contrário do incipiente mundo dos cripto ativos, em todo caso, desejo sucesso naquilo que você escolher, mas se não der certo não sofra, parta para outra.

{kind=link}