Neste momento de incertezas, principalmente para quem colocou os pés no mundo da renda variável recentemente, gostaria de abordar algumas questões que são bem sensíveis neste segmento. Depois que acontece é fácil falar, mas quem se der ao trabalho de olhar postagens anteriores sobre este tema verá que eu já defendi estas ideias antes desta tempestade, estou fazendo um apanhado geral dessas ideias que estavam espalhadas em várias postagens. Não tenho nenhuma pretensão de ensinar ninguém como se ganha dinheiro.

Eu gosto de frases feitas, acho que muitas tem algo a dizer. Já usei várias frases feitas por aqui. Muitas vezes entra no meio de alguma frase meio sem querer. Uma que me veio na mente agora é: “o apressado come cru”. Existem vários cuidados a serem tomados antes de sair investindo na renda variável (ações, fundos multimercados, fundos cambiais, ouro, criptomoedas, etc.). Algumas são simples e/ou evidentes. Outras contrariam convicções erradas que alguns carregam.

1 - Não comece antes de colocar a casa em ordem sob o aspecto financeiro. Não invista se você tem contas atrasadas ou pensa em atrasá-las redirecionando esse recurso para investimento, principalmente se estiver pensando em lucrar para quitar a dívida depois. Não cometa essa grande besteira, a chance de dar errado é muito maior do que a chance disso funcionar. Comece somente depois que as contas estiverem em ordem e mais do que isso, quando estiver sobrando algum no fim do mês, depois que todas os boletos foram pagos. Apenas e tão somente o que sobrar pode e deve ser investido. O ideal é controlar as receitas e despesas identificando a(s) renda(s) e as despesas mensais (não importa se é num caderno velho, numa planilha ou num dos muitos aplicativos que estão disponíveis na web).

2 - Após colocar a casa em ordem o próximo passo é escolher o melhor investimento de curto prazo. As pessoas têm renda(s) e despesas muito diferentes. Cada um deve adaptar os conceitos gerais para o seu caso particular. Existem pessoas solteiras morando com os pais, solteiros morando sozinho e pagando aluguel, casais sem filhos, casais com filhos, casais com ou sem filhos com pais morando junto, etc. O ponto importante aqui é projetar e somar todas as despesas futuras num prazo mínimo de três ou quatro meses e se possível de seis meses. Inclua todas as despesas fixas sem deixar nada de fora. Esse valor deve ser investido apenas com o objetivo de preservação de valor, sem foco em ganho financeiro. Dentre as opções disponíveis o que está ao alcance são os títulos do tesouro. Por medida de segurança vale a pena dividir entre as três opções que existem: prefixados, pós fixados e indexados.

3 - Quando finalmente chega a hora de investir a longo prazo, tenha um planejamento e que seja realmente de longo prazo. Para trocar o smartphone daqui a alguns meses não precisa perder seu tempo, se for esse o caso, talvez seja melhor comprar logo e pagar parcelado se não tem condições de comprar à vista. Muitas lojas já embutem no preço o custo de reposição da mercadoria considerando um prazo mais longo e parcelado das vendas (aproveite aquela oferta de pagamento em “quatro, cinco, seis ou dez vezes sem juros no cartão”). Eu particularmente acho melhor não fixar um objetivo específico, mesmo que seja de longo prazo, como comprar um terreno ou imóvel, mas isso pode ajudar algumas pessoas. O pensamento deve ser de investimento contínuo e prolongado em bons ativos, diversificando a alocação colocando a maior parte em ativos mais seguros, um pouco em renda variável sem esquecer de alguns ativos menos usuais como ouro (existem fundos de ouro com investimento inicial de mil reais). Ninguém chega ao primeiro milhão sem juntar os primeiros 5 mil, 20 mil, 50 mil, 100 mil, 500 mil, etc. a não ser que ganhe na loteria, receba uma boa herança, etc. Aqui estamos falando que é importante ter em mente COMO CHEGAR bem lá na frente ao invés de pensar no que vamos ter. A forma como escolhemos e percorremos o caminho é mais importante do que o destino a ser alcançado. Não adianta ficar pensando nas duas semanas maravilhosas nas Maldivas se a nossa disciplina nos entrega uma semana em Porto Seguro (nada contra a Bahia).

4 - Nunca, jamais invista na renda variável se alavancando, ou seja, você NÃO DEVE investir em ações, criptomoedas, fundos cambiais, derivativos, etc. pegando dinheiro emprestado. Aliás, nem mesmo em renda fixa se deve investir dinheiro de terceiros (emprestado), muito menos em nome deles. Invista sempre o seu próprio dinheiro. Outro detalhe, se você tem algum recurso hoje que está separado para pagar alguma conta futura talvez seja melhor oferecer o pagamento agora negociando algum desconto para se livrar logo dessa(s) conta(s). E se esse mandamento é fundamental, pecado maior ainda (para quem tem fé) é pegar dinheiro emprestado de pessoas próximas (pais, irmãos, outros parentes, esposa, filhos, etc.). Por mais que nossa convicção seja forte neste ou naquele investimento, saiba e entenda que as coisas podem ter um futuro diferente daquele que estamos projetando. Eventos inesperados são justamente inesperados ou imprevisíveis porque não acontecem toda hora, mas geralmente acontecem de tempos em tempos, pegando muita gente desprevenida. E se algo ruim acontecer com o dinheiro emprestado que foi mal investido, a não ser que você decida ignorar todas as reuniões de família ou seja capaz de convidá-los para a festa de final de ano na sua casa e tenha sangue frio para envenenar a comida você terá que conviver pelo resto da vida ouvindo reclamações e/ou gozações.

5 - Seis meses ou quinze meses no mundo da renda variável NÃO É considerado longo prazo. Para ser considerado longo prazo o tempo mínimo é de cinco anos, no mínimo. Você pode discordar ou decidir que cinco ou doze meses já é longo prazo, mas não se esqueça que você é apenas uma pequena peça que faz parte do mundo e seu lugar no mundo, infelizmente não é no centro dele controlando tudo, você se movimenta junto com o resto e não tem força para pará-lo ou para adiantá-lo, quer você queira ou não, as coisas vão acontecendo e o melhor que você pode fazer é se adaptar ao movimento porque jamais conseguirá dominá-lo. Quanto mais cedo alguém começa a poupar e investir mais tempo terá para permanecer investindo e por consequência terá um retorno melhor e mais polpudo sempre pensando no longo prazo.

6 - É extremamente arriscado alocar todo o seu capital num único investimento. Não coloque todo o seu dinheiro apenas em criptomoedas, em ações da Petrobrás ou do Banco do Brasil, no CDB que a gerente do banco indicou, etc. Diversificação é a regra para sobreviver, e melhor do que isso, ganhar no longo prazo. Diversificar significa equilibrar a carteira. Não adianta nada investir 95% em ações do Bradesco, 4% num título do tesouro e 1% na poupança. Outro ponto valioso é dedicar algum tempo, de forma contínua e permanente, para cuidar da sua carteira de investimentos. Seus investimentos dependem do que ocorre na política, na economia, na justiça, no clima, etc. Você pode não gostar de política, de economia ou de assuntos jurídicos, mas saiba que o rumo que os seus investimentos vão seguir estará ligado aos acontecimentos nas áreas acima citadas e mesmo em outras que eventualmente se tornem notícia. Essa inter-ligação ocorre em escala global, não precisa ser uma decisão ou um evento da sua cidade. E o inverso pode e não será em sua grande maioria verdadeiro. Não é porque aconteceu um fato ou outro na cidade onde você mora que seus investimentos vão seguir nesta ou naquela direção. A mesma ideia se aplica a extensa rede de “informações” que transitam diariamente pra cá e pra lá nas redes sociais e que muitas vezes nós mesmos ajudamos a espalhar. Se você acha que não precisa estar antenado com o que acontece no mundo para investir bem eu lamento, mas suas chances de se dar bem são pequenas no longo prazo.

7 - Seja pragmático, não seja torcedor de um lado ou de outro. Não invista nisso ou naquilo porque o governante do momento, que talvez seja da sua preferência diz que investir em bitcoin é bom. Pessoalmente você pode ser conserva-dor ou progressista, capitalista ou socialista, autocrata ou democrata nada disso deve ser levado em conta para a toma-da de decisões de investimento. Gente que realmente ganha dinheiro faz isso independente do governo de plantão, seja ele progressista ou conservador. Investidor tem que pensar em ganhar dinheiro. Governante pensa única e exclusiva-mente em ganhar a próxima eleição e não está muito preocupado se você vai ficar mais ou menos rico.

8 - Existem dois locais no Brasil que todo investidor deve estar ciente da sua existência. Um é chamado de Leblon, um bairro da cidade do Rio de Janeiro e o outro é a Avenida Faria Lima. São equivalentes a Wall Street de New York, são considerados centros financeiros. Todas as grandes instituições financeiras, desde bancos, financeiras, corretoras e escritórios ligados a tudo que se refere ao mundo das finanças estão preferencialmente nesta região. São regiões que concentram o que de melhor o dinheiro consegue contratar para se multiplicar. Não se iluda, não é por lá que você encontrar centenas ou milhares de youtubers ensinando seus inscritos a ganharem dinheiro. Também não vai encontrar analistas ou gestores de portfólio nascidos e criados atrás de um monitor de vídeo assistindo “aulas” para ganhar dinheiro rapidamente ou sugerindo entrada em investimentos que pagam até 3% ao dia. Por ali você não vai ouvir falar em forex porque até o momento não existe nenhuma empresa autorizada no Brasil. Lá estão as melhores cabeças formadas nas melhores instituições (FGV, USP, PUC, ITA, IBMEC, etc.) de ensino, pagos a peso de ouro e alimentados por fartas comissões sobre desempenho. E por ali não existe curso preferido, o diploma pode ser de advogado, engenheiro, administrador, economista, psicólogo, filósofo, etc. O mais humilde tem na bagagem pelo menos dois diplomas de graduação, um ou mais de pós-graduação e maioria tem pelo menos um ano de estágio no exterior. E o mais importe ainda é que por trás dessa gente muito bem formada estão montanhas de dinheiro procurando o melhor lugar para aterrissar e dar lucro. Isso não quer dizer que você não deve ou não pode entrar nesse mundo. As portas estão abertas para todos, mas se você entrar despreparado pode se dar mail.

9 - É fundamental, no entanto, saber contra quem você está jogando. Dinheiro não cai do céu, se alguém ganha outro está perdendo, principalmente na renda variável, mas vale também para a renda fixa. A diferença é que na renda variável o jogo tem entre os participantes outros investidores iguais a você. Na renda fixa o jogo é com o banqueiro ou com o empresário que emitiu um papel em troca do seu dinheiro. Todos os funcionários, sem exceção de qualquer banco, financeira, corretora estão trabalhando para o dono, não estão trabalhando para ou por você. Quem contrata e paga o salário no fim do mês é o banqueiro, para que ele ganhe dinheiro. Se você tem bagagem para entrar de peito aberto nesse jogo siga em frente, não perca tempo por aqui, seja rico e feliz. Agora se você entendeu que o jogo é bruto, que não é brincadeira e que para ganhar dinheiro é preciso estar consciente e preparado para isso talvez seja interessante considerar alguma ajuda externa. Uma atividade que é comum nos Estados Unidos está começando a se expandir aqui no Brasil. São as casas de “research” (Eleven, Nord, Suno, HIIT da XP e Empíricus são alguns exemplos) que contratam analistas e/ou especialistas que fazem análises e indicam as opções viáveis momento a momento. Existem pacotes oferecidos á preços razoáveis como 20 reais por mês para receber newsletter diárias, análises mais específicas, indicação de entrada ou não numa IPO, etc. Quer ganhar dinheiro e ficar rico, mas não se dispõe a pagar pelo menos vinte reais por mês para receber orientação de especialistas preferindo os vídeos do YouTube, seja feliz e economize seus vinte reais. Mesmo os especialistas destas casas que recomendam investimentos aos seus clientes também erram, tenha consciência disso e não queira acertar sempre na renda variável. Investir é antes de mais nada uma coisa solitária, introspectiva onde você precisa olhar para dentro de si, para a sua alma se você acredita que existe uma, porque o processo de leitura, análise, escolha do investimento, valor, prazo, etc. sempre será solitário. Em grupo, seja com amigos, parentes, filhos ou esposa sempre será ruim. Se der certo o mérito é deles e se der errado é tudo culpa sua, mas além disso, eles não estarão o tempo todo ao seu lado no longo prazo nos momentos em que você vai decidir onde, quanto e quando vai investir. No longo prazo você vai errar algumas vezes e perder algum dinheiro pelo caminho, não é bom nem aceitável, mas certamente vai acontecer, nem os melhores investidores do mundo acertam sempre. Nas grandes empresas de investimento os analistas são segmentados e especializados por área. Existem especialistas em cada tipo de fundo (renda fixa, multimercados, ações, etc.), em ações de empresas de médio porte, ações pagadoras de dividendos, moedas e criptomoedas, etc. Possivelmente você terá que considerar vários tipos de investimento sozinho enquanto grandes fundos de investimento contratam os melhores funcionários disponíveis para estudar/analisar os diversos tipos de in-vestimento. Existem equipes especializadas em ações com analistas focados em segmentos da economia. Um cuida só do setor financeiro, outro cuida do varejo, outro de mineração e siderurgia, etc.

10 - Outro ponto fundamental para o investidor é sobreviver a longo prazo, ele não pode sucumbir na primeira ou numa das crises que fatalmente acontece de tempos em tempos. É essencial investir (praticar), errar (o mínimo possível), aprender (muito) e não sair do jogo (se isso ocorrer você não tem chance de mudar o resultado, por isso é fundamental manter-se em campo, jogando o jogo). O mundo da renda variável é enganoso, vai iludindo com ganhos maiores do que os outros tipos de investimento e você vai ficando confiante. Até que em algum momento explode uma crise e o investidor perde parte, metade ou infelizmente às vezes perde tudo. Existe uma fábula do peru de natal que é contada no mundo da renda variável. Ele nasce e vai sendo alimentado todo dia, criando uma ilusão de que vai durar para sem-pre, até que em algum dia perto do natal ele é abatido. Não seja o próximo peru da mesa, seja o cara que vai comer o melhor peru que o dinheiro possa comprar em todas as suas próximas ceias, com a família feliz e orgulhosa com o que você está ganhando no mercado financeiro, além do que você já ganha com seu trabalho. A crise do momento atende pelo nome de coronavírus mas já foi chamada de Joesley day, caminhoneiros, subprime, petróleo, da Cambial da Rússia, etc. Não fique pelo meio do caminho, como citei no início, mais do que pensar antecipadamente no destino se preocupe com a trajetória que vai ser seguida para que o destino seja alcançado com vida e com muito dinheiro. Isso não acontece da noite para o dia, num mês ou em seis meses. E não se esqueça de preparar o seu lado psicológico por-que parte da diferença entre ganhar e perder, na renda variável, pode estar no melhor ou pior momento psicológico de cada investidor. Investir 1.000 na renda variável e ver que num dia ele está valendo 1.400 e no outro chegou a 1.100 não significa que você perdeu 300 e sim que ganhou 100 até aquele momento.

11 – A sorte faz parte desse mundo, mas é algo passageiro e inconstante. Ela chega, mas logo vai embora, não fica para o café e muito menos para morar na nossa casa pelo tempo que nós quisermos. Se por acaso ela nos visitar vamos aproveitar e recebê-la muito bem torcendo para que volte mais vezes. Outra questão que vale a pena levar em consideração é avaliar a troca constante de ativos por impulso, dicas dos amigos, do YouTube, do Zap-Zap, etc. bem como a realização de investimentos por pequenos períodos, entrando e saindo do mercado. Dependendo do tipo de investimento existe incidência de taxas, impostos e custos de corretagem que precisam ser avaliados. Um bom investimento no longo prazo pode entregar um péssimo retorno no curto prazo justamente naquele momento em que você decidiu investir naquele fundo que estava proporcionando bons lucros até aquele instante. Encerro com outra frase que é muito falada no mercado financeiro: “retorno passado não garante retorno futuro”. Não adianta olhar a rentabilidade anterior de um investimento para decidir se vai investir nele ou não, essa é uma das piores, se não for a pior forma de escolher um in-vestimento.

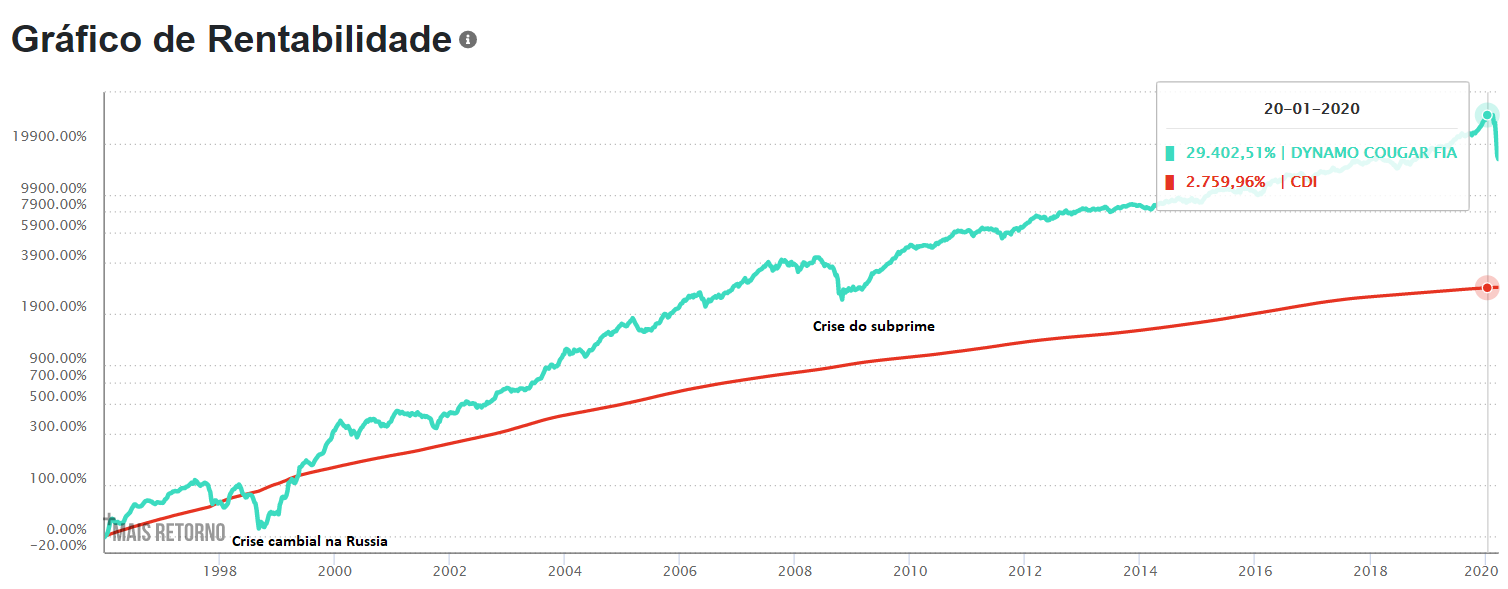

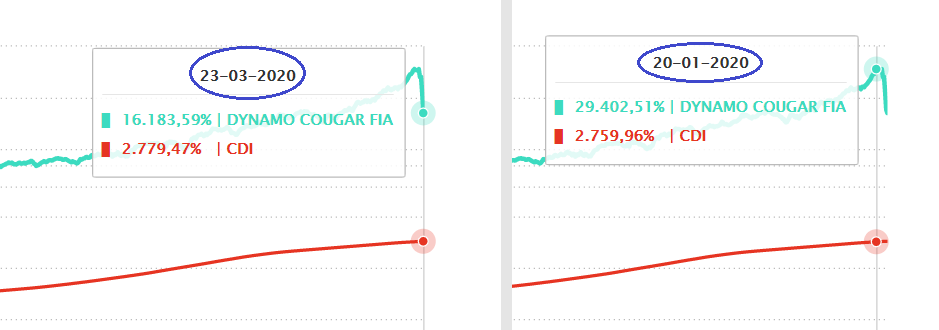

Falar é fácil, dizem que o papel aceita tudo. Boa parte do que está escrito acima tem como base, por exemplo a trajetória do que ocorreu com o Fundo Dynamo Cougar FIA. Lembrando de novo que retorno passado não é garantia de retor-no futuro. Também não estou fazendo marketing porque não estou ganhando nada e salvo engano nem está aberto para captação de novos investidores. Não é um fundo que você encontra em qualquer banco, não dá para investir mil reais e tampouco resgatar em um ou dois dias. Tem como público alvo investidores chamados de “qualificados”, ou seja, com bolsos mais cheios, mas serve para comparar o desempenho do CDI com o desempenho do fundo. No mínimo 67% desse fundo é destinado para compra de ações, cotas de fundos de ações ou de índices de ações. O restante de 33% pode ser distribuído entre títulos do tesouro, debêntures, quotas de fundos de investimento ou mercados futuros. O Fundo existe desde 1993 e de lá para cá entregou aos cotistas mais de 17.000% de valorização contra o CDI que entregou no mesmo período 2.700%, uma diferença brutal para o seu bolso. O valor de 10.000,00 investidos em 1993 hoje valeriam 1.700.000,00 no fundo Dynamo enquanto o mesmo valor investido numa taxa quase impossível de 100% do CDI valeria 170.000,00. No melhor momento, em 20/01/2020 a rentabilidade desse fundo era superior a 29.000% que desceu para 17.000% sob efeito da crise atual. Essa vantagem do fundo sobre o CDI se mantém desde 1999. Mesmo durante esta crise do coronavírus a diferença de rentabilidade ainda é grande. O ponto aqui não é mostrar que um tipo de investimentos rende 17.000% ou 29.000% e sim como ele entregou muito mais do que o CDI. Vale ainda lembrar que dependendo do valor a ser investido não se consegue nem chegar perto da taxa total do CDI, ou seja, se o CDI paga 1% ao mês um investimento baseado em CDI de baixo valor pode pagar por exemplo 0,85% ao mês. Nesta comparação, pegando o rendimento total de 2.700% gerado pelo CDI no período de 1993 até fevereiro de 2020, se o investidor conseguiu por exemplo uma taxa de 90% do CDI representaria pouco mais de 2.400% nesse período, aumentando ainda mais a diferença de um investimento para outro.

Fonte: https://maisretorno.com/comparacao/principal/otimo/cdi/73232530000139

Fonte: https://maisretorno.com/comparacao/principal/otimo/cdi/73232530000139