Quem estiver interessado especificamente no black paper do Taleb pode pular esta parte e seguir para a próxima. Vamos começar fazendo um breve resumo sobre Taleb que talvez explique ou esclareça um pouco melhor quem é Taleb, caso você não saiba.

Se Taleb não fosse quem ele é seria mais um dos tantos incautos e afobados “investidores” que sonharam em ficar ricos da noite para o dia comprando bitcoins na hora errada e acabaram se arrependendo quando o preço caiu mais adiante e se tornaram críticos ferrenhos. Mas Taleb tem uma carreira que combina teoria e prática, ou seja, não é alguém cheio de teorias bacanas, ele as coloca em prática e ganha dinheiro com isso.

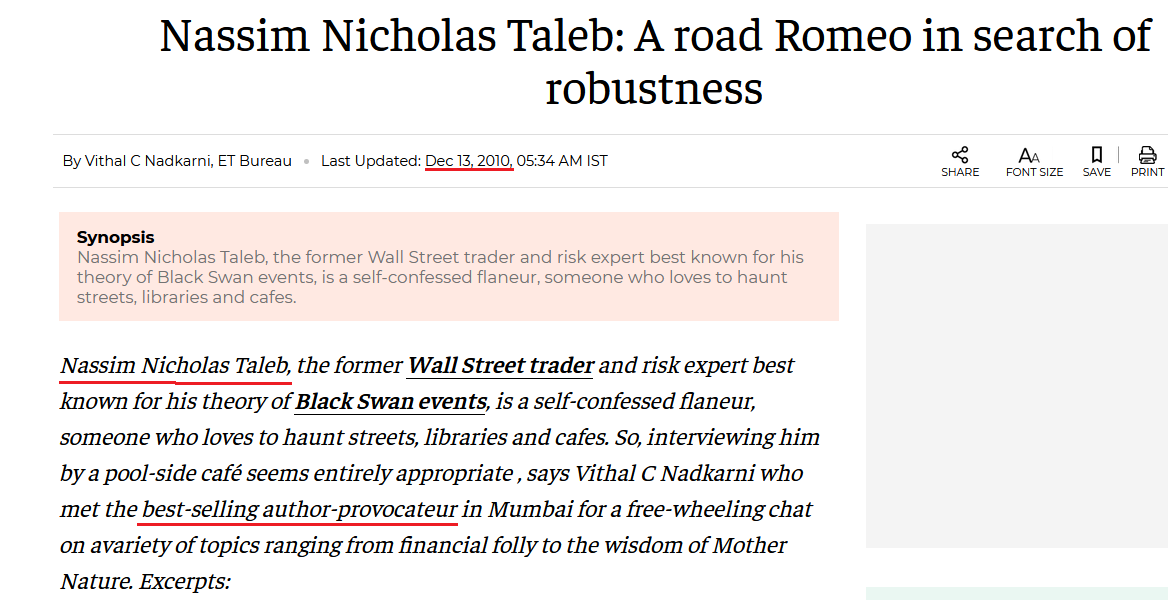

Nassim Nicholas Taleb nasceu em 1960 no Líbano e atualmente divide seu tempo vivendo nos Estados Unidos, Reino Unido e no Líbano. No seu paper divulgado recentemente intitulado Bitcoin, Currencies, and Fragility ele menciona ligação com as seguintes instituições: Universa Investments; Tandon School of Engineering; New York University Forthcoming; e Quantitative Finance. Taleb publicou em 2007 um livro chamado A Lógica do Cisne Negro que é uma obra de referência para quem quer entender Taleb e sua teoria dos Cisnes Negros. Alguns livros de Taleb: Iludido Pelo Acaso: A Influência Oculta da Sorte nos Mercados e na Vida, de 2004; Antifrágil: Coisas que se Beneficiam com o Caos, de 2012; Arriscando a Própria Pele, de 2017. A língua oficial do Líbano, sua terra natal é o árabe, mas a língua francesa é um dos dialetos presentes no Líbano, fato que possivelmente abriu caminho para que ele estudasse ciências na Universidade de Paris onde obteve seu bacharelado e o título de mestre. Depois de cursar um MBA nos Estados Unidos voltou para a França onde tornou-se PhD em ciências novamente pela Universidade de Paris. Não se sabe ao certo, mas dizem que Taleb domina em torno de 10 línguas. Com sua formação baseada em ciência e matemática passou a trabalhar no mercado financeiro atuando como gestor de hedge funds e operador de derivativos tendo trabalhado para várias instituições financeiras de Wall Street: Credit Suisse, First Boston, Banque Indosuez, Deutsche Banck, BNP Paribas, CME-Bolsa Mercantil de Chicago e fundou da Empirica Capital. Taleb é considerado pioneiro na teoria da proteção contra eventos de cauda (tail hisk hedging) que se tornou mais conhecido como proteção contra cisnes negros. Além da carreira no mercado financeiro Taleb também se dedicou a carreira acadêmica e de escritor publicando livros e textos (papers). Taleb desperta sentimentos divergentes que vão desde uma grande admiração pela sua obra até a troca de ataques pessoais como ocorreu com um dos criadores da conhecida fórmula de Black & Scholes, que seriam os responsáveis pela crise financeira de 2008 de acordo com Taleb. Ele é uma figura conhecida e está presente na internet em artigos, entrevistas e diversos vídeos.

A discussão atual é sobre a mudança de opinião do Taleb a respeito das moedas digitais. Mudar de opinião não é algo proibido ou ruim. Cabe aos outros tentar entender os motivos e argumentos que culminaram com a mudança. No prefácio do livro The Bitcoin Standard: The Decentralized Alternative to Central Banking escrito por Saifedean Ammous as referências eram mais amistosas, cheguei a fazer uma postagem aqui mesmo na TriboCrypto a respeito desta opinião que Taleb expressava em 2018. Consta que Taleb teria recomendado via twitter aos seus conterrâneos libaneses, que tiveram que lidar com uma crise bancária por lá no ano de 2019, que comprassem criptomoedas para não depender dos bancos. Outros personagens importantes do cenário financeiro já criticaram e ainda criticam as criptomoedas, alguns se renderam e alguns continuam sendo críticos. Talvez o crítico mais famoso seja Warren Buffet que já criticou empresas de tecnologia e agora investe nelas. O que parece um tanto quanto estranho é que além de criticar o bitcoin com bons argumentos Taleb passou a ofender aqueles que questionam um ou outro ponto do seu recente black paper. De uns tempos para cá Taleb passou a chamar os bitcoiners de amebas binários e mais recentemente, após a publicação do seu black paper os “elogios” começam na casa do imbecil, totalmente imbecil e daí em diante.

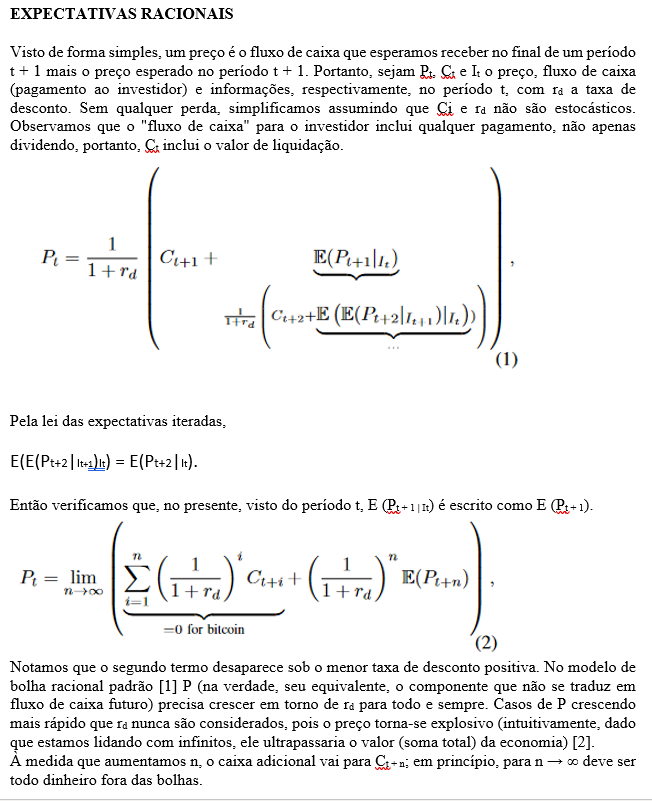

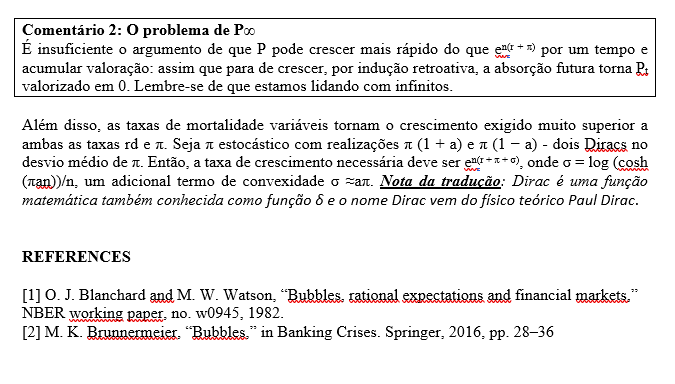

Em princípio não discordamos nem concordamos com o que está escrito no black paper. Antes de qualquer conclusão é preciso tentar entender os argumentos e nos debruçamos sobre este black paper sobre bitcoin do Taleb. Para meus modestos níveis culturais e linguísticos não é uma tarefa fácil. Acrescente-se a estas fragilidades uma série de argumentos baseados em economia, finanças quantitativas, matemática e estatística para complicar mais ainda a nossa tarefa. Demorou um pouco mais do que o esperado, mas conseguimos dar conta da tarefa. Mesmo para quem já leu um ou dois livros de Taleb o black paper não facilita nem um pouco a vida de um leitor mediano em nossa opinião. Além das fórmulas matemáticas encontramos citações religiosas, palavras de origem francesa e frases que possivelmente são comuns na língua inglesa, mas que soam estranhas para quem não domina a língua inglesa e tampouco tem familiaridade com aspectos mais técnicos do inglês usado em áreas específicas do conhecimento como estatística, finanças quantitativas, economia e direito.

Possivelmente o resultado que postamos abaixo deve estar recheado de erros (de tradução ou de interpretação do melhor sentido de algumas frases), mas compartilharemos o resultado apenas para colaborar com um dos três ou quatro leitores deste site que eventualmente possam ter alguma dificuldade com a língua inglesa. Nos trechos em que tivemos dúvidas quanto ao sentido da tradução ou da interpretação inserimos notas explicativas. Adicionalmente incluímos links dos sites que foram consultados para melhor entendimento de alguns trechos do black paper. Aqueles que estiverem interessados em se aprofundar neste assunto encontrarão diversos vídeos e artigos, a maioria criticando, contestando ou pelo menos tentando entender este artigo mais recente escrito por Taleb que gerou uma gama de sentimentos variados por aí.

{kind=link}